イラン地政学リスクでNASDAQ・SOXXが急落した理由と見通し

エクラ

投資信託の道しるべ

半導体セクターが単日+5%の急騰。AI・データセンター需要への期待が再燃する中、テック相場の主役が帰ってきた。

2026年5月7日、金融市場は複数の大型ニュースが重なる慌ただしい一日を経験しました。トランプ大統領がイランとの核交渉について「過去24時間で非常に良い会話があった」「イランは合意を望んでいる」と相次いで発言し、「米国はイランからウランを取得する」との見解も示しました。これを受けて原油価格が急落する一方、AMD好決算を追い風に半導体株が急伸し、S&P500とナスダックがそろって最高値を更新しました。

ただし、本稿で詳述するように、「地政学リスクの後退」という楽観的なナラティブは単純すぎる面があります。交渉進展の報道とほぼ同じタイミングでCMA CGMの貨物船がホルムズ海峡で攻撃を受けており、楽観と不安が混在する複雑な一日でもありました。以下では、データと報道事実に基づきながら、リスクも含めてできる限り公平に整理します。

トランプ大統領の前向きな発言に呼応する形で、イラン側も「新たな米国提案を検討中」(ロイター報道)と表明しました。ロイターは「双方は合意に向けて接近しつつある」とも伝えており、市場はこの進展を好感しました。原油価格(WTI)は前日比7%超の大幅下落となり、エネルギーセクターETFのXLEも4%超下落しました。

注目すべき点として、Benzingaが報じたところによれば、交渉進展に関するAxiosのスクープが公開されるおよそ70分前に、原油先物で9億2000万ドル規模の大口ショートポジションが建てられていたとされています。この取引が単なる偶然なのか、何らかの情報優位に基づくものなのかは現時点では不明ですが、市場の透明性という観点で引き続き注視が必要な事象です。

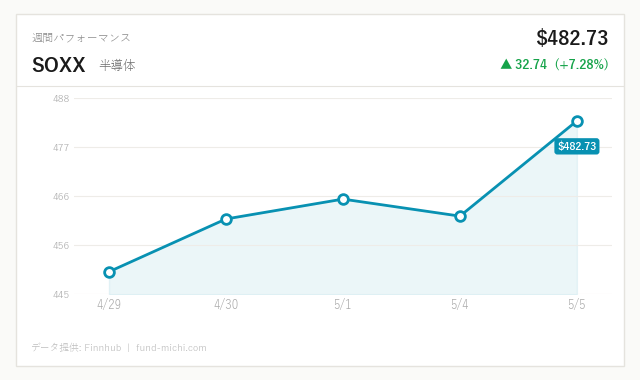

半導体大手AMDは2026年第1四半期決算で、データセンター部門の売上高が約39億ドル(前年同期比約57%増)を記録し、1株当たり利益(非GAAP)も市場予想を上回る水準を示しました。通期ガイダンスも引き上げられ、これを受けてAMDの株価は16〜17%程度急騰しました(複数メディアの報道に基づく概算)。この好決算がAI関連株全体の追い風となり、半導体セクターETFのSOXXは本日5%上昇しました。

Benzingaによれば、SOXXは200日移動平均から約60%乖離しており、これは2001年以来最高水準とされています。一部アナリストはITバブルとの比較を持ち出しますが、注意が必要です。2000年前後にも「今回は実需があるから違う」という言説は広く流布していました。現在のデータセンター投資がその言説を裏付けるかどうかは、今後の各社の設備投資額や稼働率データを継続的に確認する必要があります。

核交渉の「進展」報道と並行して、CMA CGM(フランス系大手海運会社)の貨物船がホルムズ海峡で攻撃を受けたとロイターが報じました。この事実は「地政学リスクが後退した」という市場のナラティブと明白に矛盾します。核交渉が進行中であっても、ホルムズ海峡の軍事的緊張は現実の問題として継続していることを示す重要な報道事実です。

フランスのマクロン大統領はイランの大統領とホルムズ情勢について協議したことを明かし、フランスは空母をホルムズ任務を念頭に紅海へ展開させたことも確認されています。UAEの東部2港が湾岸貿易の代替ルートとして注目されており(ロイター報道)、サプライチェーンの迂回コスト増大や海上保険料の上昇が今後の貿易コストに影響を与える可能性があります。

欧州のSTOXX600指数は2%超の大幅上昇を記録しました。ロイターはイラン核合意への期待が主因と報じていますが、欧州には同日ECBの姿勢に関連した報道や個別国の経済指標もあり、上昇のすべてをイラン要因に帰するのは過剰解釈となり得ます。エネルギーコスト上昇に苦しんでいた欧州企業にとって、イランからの供給再開期待がポジティブに働いた可能性は高いとしても、因果関係は引き続き慎重に評価する必要があります。

本日の市場で目立ったのは、エネルギー株の急落と半導体株の急騰が同日に発生したことです。ただし「原油から資金がAIサプライチェーンへ移動した」という解釈は、相関関係を因果関係と混同するリスクをはらんでいます。資金が実際にXLEからSOXXへ流れたのか、それとも別々の材料(イラン交渉の前者、AMD決算の後者)によって独立して動いたのかは、ETFのフローデータや機関投資家のポジションデータなしには断言できません。以下ではデータが示す事実の範囲内で分析します。

半導体セクター(SOXX)の5%上昇はAMD決算という明確な材料に基づいており、AI関連投資の拡大期待が背景にあるとみられます。ただし200日移動平均からの乖離が2001年以来最高水準という過熱感は無視できません。短期的な調整リスクは高まっていると考えられます。

エネルギーセクター(XLE)が4%超下落した背景にはWTI原油の7%超急落があります。核合意が実現した場合、日量約150〜300万バレルとされるイランの制裁解除後の潜在的な供給増が価格を押し下げる要因となり得ます。ただしOPEC+の協調減産姿勢や現在の世界需要動向との兼ね合いで、実際の価格影響は今後の交渉進展次第です。

金(ゴールド)がスポット価格ベースで前日比3%超上昇したことは、「地政学リスク後退で金は売られる」という単純な図式が成立しなかったことを示しています。これはドル安(DXY約0.55%下落)と中央銀行による継続的な金買い需要が価格を下支えした結果とも解釈できます。

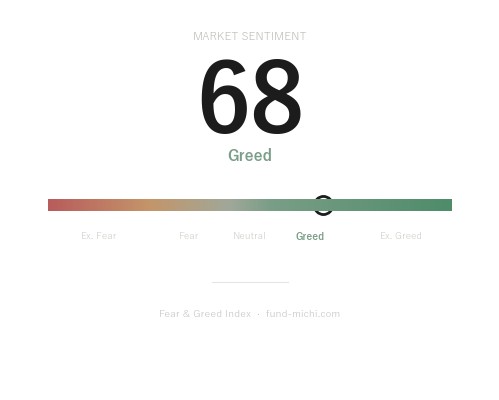

ラッセル2000に連動するIWMの上昇は、リスクオンムードが中小型株にも波及したことを示唆しますが、単日の動きからトレンドを確認するのは時期尚早です。VIX関連のVIXYが前日比で下落し、過去30日の下落トレンドを継続していることは、市場全体の恐怖心理の後退を示しています。

ドル指数(UUP)は小幅下落しており、緩やかなドル安傾向が続いています。この動きは新興国市場や輸出比率の高いグローバル企業にとってプラスに働く面がありますが、ドル安の程度と持続性はFRBの金利見通し次第であり、翌日の雇用統計がその方向性を左右する可能性があります。

市場がイラン核合意をほぼ既成事実として織り込みつつある一方、外交現場にはいくつかの重大な障壁が存在します。

イラン国内の強硬派:イランの外交政策は大統領だけでなく最高指導者ハメネイ師の意向が決定的な影響を持ちます。また革命防衛隊(IRGC)は経済的・政治的に核問題と深く絡んでおり、制裁解除に伴う利権の変化に強く抵抗する可能性があります。今回の「提案を検討中」という表明が最高指導者レベルの承認を得たものかどうかは、現時点では不明です。

米国内の反対勢力:共和党内の対イラン強硬派、イスラエルとの同盟関係、サウジアラビアをはじめとする湾岸諸国の懸念は、いずれも交渉の妥結を困難にする要因です。2015年のJCPOA(イラン核合意)締結後にトランプ政権が一方的に離脱した歴史は、合意の持続可能性に対する不信感の背景にあります。

トランプ発言の性質:トランプ大統領は過去にも交渉に関して市場を動かす発言を行い、その後内容が変化した事例が複数あります。「発言があった」という事実と「合意が成立する見込みがある」という判断は区別して扱う必要があります。

合意期待が後退するシナリオでは、原油価格の急反発とエネルギー株の巻き戻しが起きる可能性があります。

SOXXを構成する主要銘柄の株価収益率(PER)は、エヌビディアやAMD等のAI関連大型株がそれぞれ40〜50倍台(2026年初時点の市場コンセンサス予想ベース)で推移しており、歴史的な高水準にあります。200日移動平均からの乖離が2001年以来最高という点もあわせると、短期的な下落リスクは相応に高いとみられます。

AMD決算が示したデータセンター部門の約57%増収は、マイクロソフト・グーグル・アマゾン等のハイパースケーラーによるAI関連設備投資が実際に拡大していることを裏付ける数字です。2000年前後のITバブルと異なり、これらの大手クラウド企業は潤沢なキャッシュフローと具体的なビジネスモデルを持っています。ただし、データセンター投資の回収期間は長く、AIの収益化が想定より遅れた場合に投資が急ブレーキを踏む可能性は否定できません。

AI半導体セクターを論じる際に避けて通れないのが中国リスクです。AMDを含む主要半導体メーカーの中国向け売上依存度は依然高く、米国の輸出規制強化や中国の報復措置、台湾をめぐる地政学的緊張は、SOXXの構成銘柄全般にとって中長期的なリスク要因です。今回の相場上昇はこれらのリスクをほぼ無視して進んでいる点は留意が必要です。

5月8日には平均時給(前月比0.3%予想、前年比3.8%予想)と失業率(4.3%予想)が発表されます。前回の平均時給が前年比3.5%であったのに対し、今回予想が3.8%となっていることは、インフレ再加速の火種として無視できません。時給上昇が予想を上回ればFRBの利下げ期待が後退し、現在の高バリュエーション状態にある半導体株・ハイテク株への下押し圧力となる可能性があります。

また、前回CPI(前月比+0.9%)は2022年以降では異例の水準であり、5月12日のCPI発表でこの傾向が続くようであれば、インフレ再燃として市場に相当なショックを与える可能性があります。この点については、本文中で詳述する価値があるにもかかわらず、現状では指標テーブルに数字を掲載するにとどめていることを率直に認めます。5月12日のCPIは本記事で取り上げた相場局面全体の方向性を左右し得る最重要イベントです。

現在のFF金利実効値(3.64%)と10年債利回り(4.43%)の組み合わせは、いわゆる「スティープ化」の局面にあります。この金利構造は銀行セクターには追い風である一方、成長株・ハイテク株の将来キャッシュフローの割引率を押し上げる方向に作用するため、現在の半導体株の高バリュエーションとは緊張関係にあることを意識しておく必要があります。

本稿が示したような複雑な局面において、読者が実際にフォローすべき指標を以下に整理します。

イラン核交渉の進捗を判断するための注目点:

これらが揃って前向きに動いた場合のみ、合意への道筋が現実的になったと判断できます。

AI半導体相場の持続性を見極めるための指標:

これらが予想を下回った場合、「実需がある」というナラティブは崩れる可能性があります。

マクロ環境の確認:5月8日雇用統計(特に時給前年比)と5月12日CPI。これらが予想を大きく上回った場合、現在の強気相場のシナリオを根本から見直す必要が生じます。

本日の市場は、「イラン核合意への期待」と「AI半導体の実需拡大」という二つの材料が重なった局面でした。しかし記事全体を通じて示してきたように、このどちらも手放しで楽観できるものではありません。核交渉はイラン国内強硬派・米国内反対勢力・ホルムズ海峡での現実の軍事行動という複数の障壁に直面しており、AI半導体相場は過去最高水準に近い過熱感と中国リスクという構造的な問題を抱えています。

「株式市場にとって最良のシナリオ」が実現するかどうかは、5月8日の雇用統計、5月12日のCPI、そしてイラン交渉の具体的な進捗という三つのイベントが揃って市場の期待に応えることを必要とします。いずれかが崩れた場合の影響については、次回の記事で継続的に検討します。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年4月 |

| 米国10年債利回り | 4.43% | 2026年5月5日 |

| CPI(全米・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,856億ドル | 2026年1月 |

| 30年固定住宅ローン金利 | 6.30% | 2026年4月30日 |

| ケース・シラー住宅価格指数 | 332.10ポイント | 2026年2月 |

| 日付 | 指標名 | 予想 | 前回 |

|---|---|---|---|

| 5月8日 | 平均時給(前月比) | 0.3% | 0.2% |

| 5月8日 | 平均時給(前年比) | 3.8% | 3.5% |

| 5月8日 | 失業率 | 4.3% | 4.3% |

| 5月12日 | CPI(前月比) | — | 0.9% |

| 5月12日 | CPI(前年比) | — | 3.3% |

※前回CPI前月比の+0.9%は直近では異例の高水準です。5月12日の発表でこの傾向が継続した場合、FRBの利下げ期待は大きく後退し、現在の相場環境に与える影響は甚大となり得ます。

半導体セクターが単日+5%急騰し、AIサプライチェーン全体が動いた一日でした。AMDが火付け役となり、テック相場に再び熱量が戻ってくる様子は眺めていて面白いと思いつつ、ポートフォリオの概算変動は約+5.9万円。数字としては悪くない日でしたが、こういう日こそ浮かれないように意識しています。

米イラン核合意の接近による原油急落という地政学的な動きがテック上昇の追い風になった、というのが今日の相場の構造でした。マクロとセクターが複雑に絡み合うこうした日は、「読めた」気になりやすい日でもあります。ただ、私がやることは変わらず、次の積立日に粛々と買うだけ。AIブームの恩恵も、原油情勢の変化も、長期で保有し続けることで自然と取り込まれていくと信じています。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。