半導体(SOXX)急騰とAI相場の構造——強気と弱気材料を徹底解説

エクラ

投資信託の道しるべ

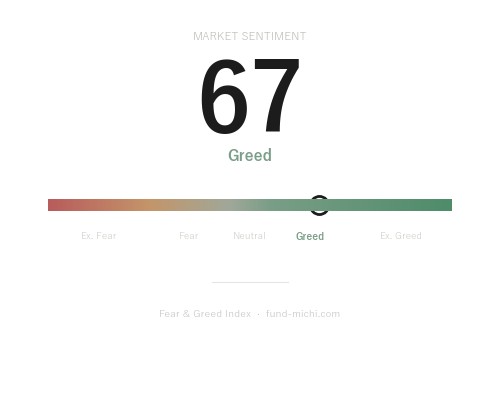

市場心理は「強欲」圏の67まで上昇。楽観ムードが支配する今こそ、潜在的な反転リスクと次の波乱の芽を冷静に見極める局面。

直近の市場は、一見すると奇妙な状態にある。米国とイランの核交渉をめぐる緊張が続き、中国は米国の制裁網に対して公式な対抗措置を発動したにもかかわらず、株式市場はリスクオンの様相を呈している。本稿が最初に問うべきことは、この「矛盾」をどう解釈するかである。

地政学リスクが高まっているのに市場が上昇するケースは歴史上珍しくない。2003年のイラク侵攻開始後も市場は急上昇したし、2022年のロシアによるウクライナ侵攻後も米国株は数週間以内に底打ちした。「悪材料の消化」「不確実性の解消」という市場心理が働く場合があるためだ。しかし注意すべきは、VIX(恐怖指数)の低位安定が必ずしも「安全」を意味しないという点である。2007年後半から2008年春にかけても、VIXは歴史的低水準で推移し続けたが、その後の崩壊は誰もが知るとおりだ。現在の「静けさ」が本当のリスク消化を意味するのか、それとも危険な過信(コンプレイセンシー)の産物なのかは、単純に判断できない問題である。

この前提を踏まえたうえで、現在の地政学的変数と市場の資金フローを分析する。

① トランプ大統領、対イラン軍事攻撃再開の可能性を示唆

ロイターは「Trump says there is possibility US could restart strikes on Iran」と題した記事を配信し、トランプ大統領が対イラン軍事攻撃を再開する可能性に言及したと報じた。これは交渉が行き詰まった場合の「圧力カード」として軍事オプションを明示したものであり、外交的なブラフとして市場が織り込む可能性もある一方で、実際の軍事行動への布石として再評価されるリスクも排除できない。トランプ政権の対イラン強硬姿勢は「最大限の圧力(Maximum Pressure)」と呼ばれる政策路線と一般的に評されているが、この表現は公式な政策文書というよりも、政策を描写するために広く使われるラベルであることは断っておく。

② イラン「米国の回答を受け取った」と表明

ロイターはまた、「Iran says it has received US response to its latest offer for talks」と報じた。交渉が完全に断絶しているわけではなく、水面下での接触は続いているという理解は、この報道と整合的である。交渉が続く限り、急激なエスカレーション(事態悪化)リスクは一定程度抑制されているとも考えられるが、こうした認識自体が市場の過信を生む可能性もある。

なお同時期に、イランのノーベル平和賞受賞者ナルゲス・モハンマディ氏が深刻な健康状態にあるとロイターが報じた(「Nobel laureate Mohammadi remains in critical condition in Iran, foundation says」)。一部には人権問題が交渉の外交的障害になり得るという指摘もあるが、この件が核交渉に直接影響するという明示的な根拠は現時点では確認できない。両者は独立したニュースとして扱うのが適切である。

③ 中国商務省、5社の製油所への米制裁をブロッキング

本稿で最も注目すべき動向として、ロイターは「China’s Commerce Ministry blocks US sanctions against five refineries」を報じた。中国商務省が、米国の対イラン制裁の適用を受けた5つの製油所(文脈上、中国国内の精製企業を対象としていると考えられるが、企業名の詳細は報道本文の確認が望ましい)に対して、制裁効力を遮断(ブロッキング)する措置を発動したという内容だ。

ただしここで重要な留保がある。中国のこうした「ブロッキング規則」が米国の長腕管轄権(Long-arm jurisdiction)に対して実際にどこまで機能するかは、法的に不確実な部分が大きい。欧州連合(EU)のブロッキング規則も類似の概念だが、過去に形骸化した事例が複数あり、実効性についての評価は専門家の間でも割れている。「中国が制裁を完全に無力化した」と断定するのではなく、「米国の制裁の実効性に疑問符がついた」という段階の出来事として評価するのが適切だろう。

とはいえ、この措置が「米国の制裁は本当に効いているのか」という根本的な問いを突きつけている事実は軽視できない。エネルギー供給ルートをめぐる米中の綱引きが先鋭化した局面であり、単純な中東問題を超えた経済的デカップリングの深化を示唆するとも考えられる。

④ ヘズボラの苦境と湾岸市場の反応

ロイターは「Hezbollah pays steep price in battle to reverse its fortunes」を報じ、ヘズボラが戦況において多大な損失を被っているとした。同日、ロイターは「Gulf bourses close higher, but U.S.-Iran uncertainty caps upside」と報じ、湾岸諸国の株式市場が上昇したことも伝えた。

ただし、ヘズボラの苦境が湾岸市場上昇の「主因」であるという因果関係は、元の報道からは明示的に読み取れない。湾岸市場のメインヘッドラインが「米イランの不確実性が上値を抑えた」である点を見ると、上昇の主因は別にある可能性もある。損害規模についての具体的な数字も現時点では不明であり、軍事的意味合いの評価は慎重に行うべきだ。

⑤ スロバキア首相、モスクワで戦勝記念パレードへ参加

ロシア国営テレビは、スロバキアのフィツォ首相がモスクワの戦勝記念日パレードに出席する見込みと報じた(「Slovakia’s PM Fico to attend Victory Day parade in Moscow, Russian TV says」)。ロシア国営メディアの報道であるという点には留意が必要であるものの、EU・NATO内部での対ロシア政策における亀裂を象徴するできごとであることは確かだ。また、ドイツが米軍の削減を踏まえ欧州の自主防衛強化を訴える一方、米共和党重鎮が反発するという構図も続いており(「Germany says US troop drawdown should spur Europe, but top Republicans worried」)、欧州の安全保障体制が再編期にあることを示している。

直近の市場では、過去30日間でハイテク・半導体関連ETFへの資金集中が顕著だ。NASDAQ100連動ETFや半導体ETFが大幅に上昇している一方で、S&P500全体は相対的に小幅な上昇にとどまっており、小型株指数も同様に出遅れている。これはS&P500全体への「広範なリスクオン」というよりも、ハイテク・半導体への選別的な資金集中が起きているという解釈を支持する動きとも読める。

この集中の背景には、対中関税の一部緩和観測とAI需要への期待があるとされているが、反論としていくつかの点を指摘しておく必要がある。まず、半導体セクターは在庫サイクルの下降転換リスクが常に存在し、また米国による中国向け半導体輸出規制の強化は当該セクターの収益に直接的な下押し圧力をもたらし得る。現在のバリュエーションが歴史的に高水準にある可能性についても、現在のPERと過去の水準を比較したうえで判断する視点が欠かせない。「AI需要への期待」というナラティブ(物語)が実際の収益増加によって裏付けられているかどうかは、今後の決算シーズンで検証される局面を迎えつつある。

エネルギーセクターについては、原油価格の上昇にもかかわらずエネルギー株の上昇が相対的に小幅にとどまっているという乖離が観察される。この乖離は、ETFの構成銘柄の違い・為替ヘッジの影響・企業の採掘コスト構造など、複数の要因によって説明できる可能性があり、単一の理由に帰結させるのは適切ではない。エネルギー株への資金フローが限定的な背景には、米イラン交渉の「成立シナリオ」がエネルギー投資家に対して逆説的な警戒感を与えている可能性もある。すなわち、もし核合意が実現し制裁が解除されてイラン産原油が市場に戻れば、原油価格の急落圧力になり得るという点だ。これはエネルギー株にとって好材料ではない。

金(GLD)については、地政学リスクが高まっているにもかかわらず価格が横ばい圏で推移しているが、これは現時点でVIXが低下しリスクオンムードが続いている局面では、金への逃避需要が薄れる傾向として説明できる。またドル安と金価格の相関についても、2022〜2023年にかけてドル安でも金が上昇しなかった局面が複数あり、現在の状況が「異例」というよりも、過去にも繰り返し観察されてきたパターンとして理解するのがより正確だ。

地政学・金融政策・市場の交差点に立ったとき、投資家が実際に判断の軸にできる形として、現時点で考えられる主要な3つのシナリオを示す。

米イラン交渉は行き詰まりも決裂もなく、断続的な接触が続く。中国のブロッキング措置は法的実効性が限定的なまま象徴的なシグナルとして機能する。FRBは利下げを急がず、ハイテク株への集中投資は継続するが、上値は重い。

このシナリオでは、特定セクターへの集中リスクが継続するため、ポートフォリオの過度な一極集中には注意が必要とも考えられる。

トランプ大統領の軍事攻撃示唆が実際の行動に移行する、あるいはイスラエルが単独軍事行動に踏み切る(この点は本稿で強調したいリスクだ。米イラン交渉においてイスラエルは最大の変数のひとつであり、ネタニヤフ政権の動向は交渉の行方を大きく左右し得る)。または、賃金インフレの再加速によりFRBが利下げを遠ざけ、高バリュエーションのハイテク株が調整を強いられる。

このシナリオでは、現在のVIX低水準が急反転するリスクがある。2007〜2008年のVIX低位安定局面が示すように、「平穏」な状態が長く続くほど、調整時の振れ幅が大きくなる可能性に留意すべきだ。

米イラン間で核合意に向けた前進があり、制裁が段階的に緩和される。地政学的緊張が低下し、リスク資産全般に追い風となる。ただしエネルギーセクターにとっては、イラン産原油の供給回帰が原油価格の下落圧力となり、逆風になる可能性がある。

中国のブロッキング措置が示すのは、米国の経済制裁が以前ほど「自動的に」機能しなくなりつつある可能性だ。これは国際関係の研究者ヘンリー・ファレルやアブラハム・ニューマンが論じた「weaponized interdependence(武器化された相互依存)」の概念とも接点がある。米国がドル決済ネットワークや金融システムへのアクセスを制裁の手段として使う一方、中国はそこからの離脱(脱ドル化)と国内法による対抗を同時並行で進めている。この綱引きの帰結が、エネルギー供給チェーンの地政学的分断にどう影響するかは、今後数年単位で注目すべき構造的変化の候補といえる。

ただし、現時点でこの「分断」が加速することが確定しているわけではない。米中間には相互依存が深く残っており、完全なデカップリングは双方にとってコストが大きい。「分断が進む」というシナリオと「相互依存が摩擦を吸収する」というシナリオの両方を持ったうえで現状を眺める視点が、投資家には必要だろう。

なお、ドル軟調が続く局面で日本人投資家として留意すべき点がある。米国株への円建て投資においては、ドル高・円安が実質リターンを押し上げる効果があるが、現在のドル軟調局面では為替ヘッジの有無がポートフォリオのリターンに大きな差をもたらし得る。地政学リスクの分析とあわせて、為替コストを含めたトータルリターンの視点を持つことが実際の投資判断では不可欠だ。

| 日付 | 指標名 | 重要度 | 予想 / 前回 | 注目点 |

|---|---|---|---|---|

| 5月4日 | NY連銀ウィリアムズ総裁発言 | ☆中 | — | 利下げ時期についての姿勢 |

| 5月5日 | ISM非製造業仕入価格指数 | ☆中 | 前回 70.7 | 高止まり継続なら利下げ後退リスク |

| 5月5日 | ISM非製造業新規受注指数 | ☆中 | 前回 60.6 | サービス需要の持続性を確認 |

| 5月6日 | シカゴ連銀グールズビー総裁発言 | ☆中 | — | ハト派トーンの維持・後退を注視 |

| 5月8日 | 非農業部門雇用者数(NFP) | ★高 | 要確認 | 雇用市場の強さがFRB判断を左右 |

| 5月8日 | 平均時給(前月比) | ★高 | 前回 0.2% | 賃金加速→タカ派論拠強化の可能性 |

※5月8日の雇用統計発表日については、毎月第一金曜日が通例であり、実際の日付については労働省の公式スケジュールで最終確認することを推奨する。上記の前回値・予想値は参考情報であり、発表前に最新値の確認を強くお勧めする。

ISM非製造業の仕入価格指数は前回70.7と高止まりしており、サービスセクターのインフレ圧力が依然根強いことが確認されればFRB内のタカ派(インフレ抑制・金融引き締め重視派)の論拠が強まる可能性がある。平均時給が前月比で加速した場合、高バリュエーションのハイテク・半導体株には調整圧力になり得るが、現在のPERが歴史的にどの水準にあるかを確認したうえで判断することが重要だ。

直近の市場は地政学リスクを比較的冷静に吸収しており、恐怖心理の後退を示す指標も見られる。しかしこの「静けさ」が真のリスク消化なのか、危険な過信なのかは判断が難しい。

整理すると、現在の局面において投資家が意識すべき主な変数は以下のとおりだ。

「長期的な産業構造の変化を見据えよ」という言い方は正しいが、それは短期リスクを無視せよという意味ではない。現在のハイテク・半導体への集中投資が崩れるとすれば、そのトリガーは地政学的エスカレーション・FRBの急変・収益期待の剥落のいずれかであり、それぞれのシナリオを念頭においたリスク管理を実践することが、現在の局面では最も実用的な投資姿勢といえるだろう。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。