PCE3.8%とFRBの板挟み——米国株への影響を構造的に解説

エクラ

投資信託の道しるべ

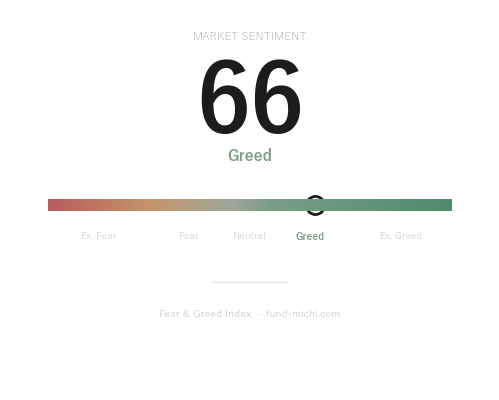

市場心理は「強欲」圏の66を示す。過去のパターンでは、この水準に達した後に調整が訪れるケースも多く、楽観ムードに潜む反転リスクに要警戒。

トランプ大統領はフォックスニュースのインタビューで「イランが話し合いを望むなら電話をかけてくればいい」と述べ、パキスタンへの米国交渉団派遣を自らキャンセルしたとReutersが報じました。この発言は多くのメディアで「外交の膠着」として報じられましたが、本稿ではより慎重に問い直すところから始めたいと思います。

米国とイランの「直接交渉」は、歴史的に見ればむしろ例外的な出来事です。2015年のJCPOA(核合意)交渉においても、実務の多くはオマーンを介した間接チャネルで行われました。つまり「間接交渉への移行=後退」と断定するには根拠が足りず、今回の「電話待ち」状態が外交の質的変化なのか、それとも米イラン関係の「常態への回帰」なのかは、慎重に見極める必要があります。

ただし、交渉の枠組みが縮小したこと自体は事実です。本稿では、外交の構造的文脈を踏まえながら、市場への影響を多角的に検討します。

米イラン交渉の本質は、イランの核開発をどう管理するかという問題です。2018年にトランプ政権がJCPOAから離脱して以降、イランはウラン濃縮を段階的に進め、現在は兵器級に近い水準(60%超)に達しているとIAEA(国際原子力機関)が報告しています。「電話待ち」発言の背景には、この核開発の進捗という核心的問題があり、単なる外交的パフォーマンス以上の意味を持ちます。

米イラン関係を論じる上で避けられないのが、イスラエルの存在です。ネタニヤフ政権はイランの核開発に対して一貫して強硬な立場をとり、トランプ政権との緊密な関係を通じて対イラン政策に影響を及ぼしてきました。ガザ情勢との連動性も含め、イスラエルを無視した米イラン分析は外交構造の骨格を欠くものになります。

交渉の現状:イランのアラグチ外相はオマーンとの協議で停戦への努力とホルムズ海峡の安全保障について話し合ったとReutersが伝えており、間接交渉のルートは辛うじて維持されています。パキスタンが果たす役割については、元の報道では「交渉の場所」として機能していたのか「仲介役」だったのかが明確でなく、断定は避けるべきでしょう。

制裁の現状:米中央軍はアラビア海において制裁対象の商船を拿捕したと発表し、中国の恒力石化(Hengli Petrochemical)はイランとの取引を否定する声明を発表しました。ただし、制裁の「実効性」については留保が必要です。過去の事例を見ても、イランは制裁下で一定の原油輸出を継続してきた実績があり、声明による否定が取引の実態を反映するとは限りません。制裁抜け穴の存在と執行実績の両面から見ることが重要です。

ホルムズ海峡:世界の原油輸送量のおよそ20%が通過するとされるこの海峡(米エネルギー情報局EIAが類似の推計を公表しています)での緊張継続は、エネルギー市場にとって構造的リスクです。

エジプトへの波及:Reutersの調査によれば、イランとの紛争影響でエジプトの経済成長見通しがわずかに下方修正されました。ただし「わずかに」の中身——何パーセントポイントの修正かという数値はReutersの調査タイトルからは確認できておらず、深刻度の判断は元データの確認を待つ必要があります。背景としてスエズ運河の通行量や観光業への影響が指摘されることはありますが、それが今回の修正の主因かどうかは本稿では確認できていません。

イランの国内動向:タスニム通信によれば、当局が武装勢力と関係するとされる男性を処刑しました。この事実から「交渉が難航する」という結論を直接導くには、イランの政治構造——最高指導者、大統領、革命防衛隊の三者が異なる利害を持つ複雑な権力構造——を踏まえた分析が必要です。処刑という国内強硬措置が対外交渉姿勢と直接連動するかどうかは、より慎重に読む必要があります。

以下の市場分析は参照したデータに基づくものですが、独立した検証が困難な部分を含みます。数値は参考として捉えてください。

SOXXの過去30日間の上昇率は、急落後の回復局面を含む可能性があります。高値圏からの上昇か、急落後の反発かでは意味がまったく異なります。SOXXの急回復の背景として、AI関連需要への期待や対中リスク懸念の後退が指摘されることはありますが、これは推測の域を出ず、実際のポートフォリオフローデータや機関投資家サーベイ等での裏付けはここでは示せていません。

また、こうした急回復局面では、「何が本当の原因か」について複数の解釈が成立することを念頭に置くべきです。

原油(USO)が上昇する一方でエネルギーセクターETF(XLE)が横ばいにとどまっているという乖離は、確かに興味深い現象です。筆者は「投資家が原油高を一時的なリスク要因と見ている」という解釈を提示しましたが、他の説明も可能です。

「地政学リスクを一時的と見ている」という解釈は一つの仮説にすぎず、乖離の理由としてより本質的な構造変化が背景にある可能性も否定できません。

恐怖指数の代替指標(VIXY)が低水準で推移していることは、市場が現状の緊張に「慣れた」状態にあることを示唆するとも考えられます。この状態は二つの意味を持ちます。

一方では、過剰反応による売りが剥落し、ファンダメンタルズに沿った価格形成が進んでいる健全な側面があります。他方、サプライズ(例えばホルムズ海峡での突発的な軍事衝突)への備えが薄れており、ネガティブなニュースが出た際の市場の反応が増幅されるリスクが高まっているとも見られます。

「慣れ」は必ずしも「油断」と同義ではありませんが、低VIX環境での突発的なエスカレーションには過去にも大きな調整が伴ってきたことは、歴史的に確認できる事実です。

外交の現状を踏まえ、今後のシナリオを整理します。ただし、各シナリオの「確率」を数値で示すことは根拠なしには不可能であり、ここでは構造的な分岐として提示します。

シナリオA:外交進展

イランが米国に歩み寄り、核問題を含む包括的な枠組みで協議が再開されるケースです。原油価格の下落はあり得ますが、「イランとの和解がハイテク株に直結する」という単純な論理は成立しません。影響経路としては、①原油安によるインフレ緩和→FRBの政策余地拡大、②サプライチェーンリスクの低下、③地域全体のリスクプレミアム縮小——という複数のステップが必要であり、各ステップで不確実性が生じます。

シナリオB:膠着の継続

現状最もあり得るベースラインです。原油価格の高止まり、制裁の継続、間接交渉の維持という状態が続きます。市場が「慣れ」を維持する限り株式市場への直接的な影響は限定的かもしれませんが、エネルギーコストを通じたインフレへの寄与は累積的に効いてきます。

シナリオC:エスカレーション

米中央軍による商船拿捕や制裁強化を契機に、イランがホルムズ海峡での行動を強化する事態です。これは「仮想シナリオ」ではなく、過去に実際に起きた事態(2019年のタンカー攻撃事件など)の延長線上にある具体的リスクです。このシナリオでは原油の急騰、安全資産への資金移動(金・米国債)、株式市場の全般的な下押しが起きると考えられます。

重要なのは、シナリオCへの備えとして何ができるかという点です。具体的には以下が実務的な対応として考えられます。ただし、これらはあくまで個々人のリスク許容度に応じた判断であり、特定の売買を推奨するものではありません。

日本はホルムズ海峡依存度が特に高い国の一つです。原油輸入の多くを中東に依存する構造上、ホルムズ海峡の緊張は日本のエネルギーコストに直接波及します。

さらに、円安とエネルギー高が同時進行した場合の影響は、円建てで生活・投資する日本の個人投資家にとって米国の投資家とは異なる次元のリスクをもたらします。米国株の上昇が円ベースでの実質リターンとして享受できるかどうかは、為替動向によって大きく左右されます。

地政学リスクの高まりとドル/円の関係については一定の方向性があると見られますが、トランプ政権下での「ドル安容認」姿勢など複数の変数が絡み合っており、単純な予測は危険です。

米イラン外交の「電話待ち」状態を「地政学リスクの質的変化」と断定することは難しく、それが変化なのか常態なのかはさらなる観察が必要です。ただし、以下の点は投資判断において意識し続ける価値があると考えます。

今後の注視点としては、イランが米国に直接接触するか否か、IAEA報告によるウラン濃縮の進捗、イスラエルの動向、そしてホルムズ海峡での商船航行の安全——これらの「分岐点」を継続的にモニターすることが、表層的なニュースに振り回されない投資判断につながると考えます。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。市場データの数値は参考値であり、独立した確認を推奨します。