ウォラー発言で利上げ再燃?S&P500の行方と投資戦略

エクラ

投資信託の道しるべ

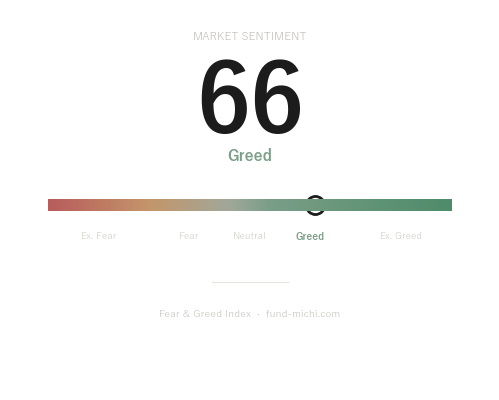

市場心理は「強欲」圏の66を示す。楽観ムードが支配する今こそ、ボラティリティ急騰による急反落リスクを冷静に見極める局面。

米国とイランをめぐる核交渉が、再び混迷の度を深めています。トランプ政権の特使スティーブ・ウィトコフ氏とジャレッド・クシュナー氏がパキスタンを通じたイランとの協議に向かう予定でしたが、トランプ大統領は突如としてこの訪問をキャンセルしました。Reutersが伝えたところによれば、「イランが米国の要求を満たすための提案を行う意向を示している」とトランプ大統領自身が言及しており、交渉チャンネルは表向き完全には閉じていません。しかし、この発言が実際の外交進展を意味するのか、それとも政治的なポジショニングに過ぎないのかは、現時点では慎重に見極める必要があります。

「外交・制裁・軍事的圧力」という三つの力学が同時並行で動くイラン問題は、エネルギー・金融・貿易に深く絡み合う構造問題です。三つの力学は単独で機能するのではなく、互いにフィードバックし合っています。制裁強化はイランの強硬姿勢を硬化させ、外交的余地を狭める一方で、軍事的圧力への言及は交渉の「最後通牒」としての文脈を帯びます。今回はこの相互作用を念頭に置きながら、最新動向を整理し、複数のシナリオとその現実的な含意を考察します。

トランプ政権はパキスタンを中立の仲介役として米イラン協議を進めようとしていましたが、トランプ大統領が米側交渉団の訪問をキャンセルしたとFoxニュースが報じ、Reutersがこれを確認しました。一方でトランプ大統領は「イランは米国の要求に応える提案を準備している」とも述べています。

ただし、この発言の解釈には慎重さが必要です。「交渉の余地が残っている」と読む向きがある一方、過去のトランプ政権の対イラン姿勢を振り返ると——2018年のJCPOA(包括的共同行動計画)離脱、「最大限の圧力」政策の再発動——外交的発言と実際の政策決定の間には大きな落差が生じてきた経緯があります。また、交渉内部の構図も不透明で、ウィトコフ氏とクシュナー氏の役割分担、米政府内の強硬派と対話派の綱引き、さらにイラン国内での保守派と改革派の主導権争いが複雑に絡み合っていると考えられます。

トルコのある閣僚(Reutersの報道では具体的な役職は明示されていない)は、「米イランの合意が成立した場合、ホルムズ海峡の機雷除去作業にトルコが関与することを検討できる」と発言しました。この発言は、紛争後の出口戦略を見据えた外交的地ならしとして注目されます。

ホルムズ海峡は世界の原油輸送量の約20%が通過するシーレーンです。ただし、「封鎖=即座の原油危機」という図式は過度に単純化されている面もあります。サウジアラビアにはパイプライン(Petroline、東西パイプライン)を通じてホルムズを迂回してレッド海側に原油を送る能力があり、最大約500万バレル/日の代替輸送が可能とされています。また米軍はペルシャ湾に第5艦隊を常駐させており、完全封鎖の維持には高い軍事的コストが伴います。とはいえ、たとえ一時的な封鎖であっても短期的な原油価格の急騰と市場の混乱は不可避と考えられます。米イラン情勢が原油・航空・半導体に与える影響を整理した分析も参考になります。

日本は中東産原油への依存度が輸入全体の約90%超(2023年度資源エネルギー庁データ)に上り、そのホルムズ海峡通過分は依然として大宗を占めます。国際エネルギー機関(IEA)の基準に基づく90日超の石油備蓄は一定の緩衝機能を持ちますが、長期的な供給途絶には対応しきれません。

イランは、抗議活動に関連した破壊工作でイスラエルのために活動したとされる人物を絞首刑に処したと発表しました(タスニム通信経由でReutersが報道)。外交交渉と並行してイラン国内で強権的な締め付けが続いていることを示しており、体制側が「対外交渉=軟化」という印象を国内向けに払拭しようとしている姿勢が読み取れます。

米国の法律顧問(US legal adviser、具体的な役職は報道では特定されていない)は、イランの「数十年にわたる侵略行為」を根拠として軍事行動が法的に正当化されうると主張しました。この発言は外交交渉が行き詰まった際の軍事オプション行使に向けた法的な下地固めとして機能しうると考えられます。

また、米国はイラン産原油を購入した中国の「ティーポット精製所」(中小規模の独立系石油精製業者)に対して新たな制裁を発動しました。イランへの経済圧力を維持しながら、迂回ルートを遮断する意図が明確です。ただし、中国はイランにとって最大の原油輸出先であり、単に「制裁逃れの悪役」として描くのは一面的です。中国はイランに対して独自の交渉力と経済的影響力を持っており、米国がどこまで中国を本格的に追い詰めるかは、米中関係全体のバランスにも左右されます。制裁の実効性については楽観視せず、その限界も念頭に置く必要があります。

世界最大の油田サービス会社であるSLB(旧シュルンベルジェ、2022年に社名変更)は、イランをめぐる紛争がサプライチェーンを混乱させているとして、コストを顧客に転嫁する方針を示しました。ただし、SLBのコスト圧力の背景をイラン情勢のみに帰因させることには注意が必要です。世界的な人件費・資材費の高騰、物流コストの上昇なども同時に影響しており、複合的な要因として捉える方が正確です。いずれにせよ、エネルギーサービス産業でのコスト転嫁は、原油生産コストの上昇を通じてインフレ圧力を強める可能性があります。

市場の動きをイラン情勢と結びつける際には、因果関係の過剰解釈に慎重であるべきです。この点を前提として、以下の資金フローを整理します。

エネルギーセクターの動きとして、原油ETFであるUSOが過去30日間で上昇トレンドにある一方、エネルギー株のXLEは上昇幅が相対的に小さいという乖離が目立ちます。これはイラン情勢の緊迫化がエネルギー企業の操業コストや保険料を押し上げるとの懸念を反映している可能性があるとも考えられますが、エネルギー株には世界需要の見通しや金利環境も大きく影響するため、単純なイラン要因の切り出しは困難です。

半導体SOXXの急騰とイラン情勢においても指摘されているように、半導体ETFであるSOXXは過去30日間で大幅な上昇を記録しています。一部では「イラン向け輸出規制によるサプライチェーン国内回帰期待」との解釈もありますが、この期間の半導体上昇の主因はAI需要の拡大やNvidiaを中心としたアーニングス期待、米中貿易交渉の緩和期待である可能性の方が高いとみられます。イラン情勢との直接的な因果関係を断定するのは根拠に乏しく、複数要因の同時進行として見るべきです。

安全資産の動向として、金(GLD)の過去30日間の上昇が比較的限定的にとどまっている点は、市場が本格的なリスクオフモードに入っていないことを示唆しているとも読めます。ビットコインは上昇トレンドを示していますが、「代替的な安全資産」としての解釈には慎重であるべきです。リスクオフ局面でのBTCの下落実績(2020年3月のコロナショック時に約50%下落、2022年のロシア侵攻時にも下落)を踏まえると、現在の上昇はリスクオン環境での投機資金流入である可能性が高いと考えられます。

ボラティリティ指標であるVIXYは中期的に低下トレンドにある一方、短期的には若干の上昇が見られます。交渉が本格的に決裂した場合のVIXY急騰と安全資産への資金逃避については、引き続き注視が必要です。

現在の情勢から考えられる展開を三つのシナリオに整理します。なお、各シナリオの確率を定量的に示すことは現時点の情報では困難であり、以下はあくまで構造的な整理です。

イランが核開発の大幅な制限に同意し、制裁が段階的に解除されるケースです。合意の条件として、米国はウラン濃縮の完全停止あるいは低濃縮への限定化を要求していると報じられています。

しかし、このシナリオが実現するためには複数の障壁を越える必要があります。イランはIAEAの報告によれば既に60%濃縮ウランを相当量保有しており、「核の敷居(nuclear threshold)」に近づいているとされます。この状況でイランが大幅な譲歩を行うには、経済的な見返りが相当に大きくなければ国内的な正当化が難しいとも考えられます。また、イスラエルは米国の交渉とは独立してイランの核施設への先制攻撃を選択肢として保持しており(過去には2007年のシリア原子炉破壊、イランの核科学者暗殺等の前例がある)、合意成立前後のイスラエルの動向が変数として残ります。

市場への影響としては、原油価格の下落圧力、エネルギー株・商社株の調整、円高方向への修正が起こりやすいと考えられます。

外交チャンネルは名目上維持されるものの、実質的な進展がないまま制裁と対抗措置が継続するケースです。過去のJCPOA交渉が最終合意(2015年)まで約12年の交渉を要したことを踏まえると、現状の膠着が長期化するシナリオには一定の歴史的根拠があります。

このシナリオでは原油価格の高止まりが続きやすく、防衛・エネルギーサービス関連セクターへの資金流入が継続しやすい環境となりえます。ただし「現在最も確率が高いシナリオ」と断定はできません。交渉の急変はトランプ政権の外交スタイルの特徴であり、突然の政策転換がある種の「定常状態」とも言えるためです。

米国の法的根拠整備や、イスラエルの独自行動によって軍事的エスカレーションが起きるケースです。このシナリオを検討する際には、イスラエルの単独行動の可能性を米国の政策判断とは独立して評価する必要があります。米国がいかに交渉を続けていても、イスラエルがイランの核施設に先制攻撃を加えれば、状況は一変します。

ホルムズ海峡への影響については、先述の通り代替ルートの存在と米軍の対応能力によって「完全封鎖=即座の危機」とはならないものの、短期的な原油価格の急騰と市場の混乱は不可避と考えられます。日本の場合、90日超の石油備蓄が一時的な緩衝材となりますが、紛争が長期化すれば備蓄の取り崩しと原油調達コストの急上昇が同時に発生します。VIXYの急騰、金・円への資金移動、航空・運輸・化学など燃料コスト敏感セクターへの打撃が想定されます。

エネルギーコストと企業収益への影響の非対称性:航空(燃料費が営業コストの約20〜30%)、海運、化学セクターは原油高の直撃を受けやすい一方、石油・天然資源商社は収益増の方向に振れる非対称な構造があります。ポートフォリオ全体でのセクターバランスを点検することが有用です。

備蓄と代替調達の現実的な限界:日本の石油備蓄(民間・国家合計で約200日分との試算もあるが、IEA義務基準は90日)は短期の緩衝機能を持ちますが、長期的な供給途絶には対応しきれません。中東依存度の高さは構造的な脆弱性として認識しつつ、過度なパニックも避けることが重要です。

「市場の落ち着き」を安全の根拠にしない:ウクライナ侵攻前夜(2022年2月)やリーマン・ショック前夜(2008年9月直前)においても、市場は「比較的落ち着いていた」局面があります。現在のボラティリティの低さはリスクの消滅を意味しません。制裁強化・法的根拠整備・軍事オプションの検討という複数の布石が同時進行していることは事実です。

中国の役割の複層的な読み方:ティーポット精製所への制裁強化は米国の対中圧力の一環ですが、中国はイランの最大の原油輸出先として独自の仲介能力も持ちます。米中関係の展開と、中国がどこまでイランへの影響力行使に動くかは、交渉の行方を左右する重要な変数です。

パキスタン訪問キャンセルが象徴するように、イランをめぐる米国の外交政策は一日のうちに急転しうる不確実性を内包しています。しかし、より重要なのは「見えていないリスク」、すなわちイスラエルの独自行動シナリオと、市場が現在まだ価格に織り込んでいない軍事的エスカレーションの可能性です。

制裁強化・法的根拠の整備・軍事オプションの検討という複数の布石が着実に積み重なっていることは報道事実として確認されています。市場の現時点での落ち着きをリスクの消滅と読み替えることなく、外交・制裁・軍事という三つの力学の相互作用と、イスラエルという「第四の変数」を含めた多角的な情報整理を続けることが、今後の局面では特に重要になると考えられます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。