FOMC・イラン合意・半導体急落——S&P500への影響を解説

エクラ

投資信託の道しるべ

半導体セクターが一日で+4.67%の急騰。AI需要の再加速か、それとも短期的な反発に過ぎないのか——市場全体の方向性を握る核心指標に今、最大の注目が集まっている。

4月25日の米国株式市場では、ハイテク・半導体株が相場全体を牽引し、S&P500とナスダックがそろって過去最高値を更新しました。一方で原油価格は前日比で約1.7%下落し、エネルギーセクターは小幅安にとどまりました。

この対照的な動きを読み解く際、注意が必要な点が一つあります。半導体株の上昇は、インテルの決算サプライズやSTマイクロエレクトロニクスのAI需要拡大など、セクター固有のファンダメンタルズで十分に説明がつきます。イラン和平交渉の「前進」報道がリスクオン心理を補強した可能性はあるものの、両者の間に明確な因果関係があるとは言い切れません。むしろ「チップ高」と「原油安」は、それぞれ異なるドライバーによって動いているとみるのが自然です。それでもなお、この2つの動きが同じ日に並存した背景には、イラン情勢をめぐる市場の複雑な解釈——「和平期待による供給リスク後退」と「制裁強化による地政学的緊張の継続」——が絡み合っていると考えられます。米イラン情勢が原油・航空・半導体に与える影響を整理しておくと、この構図がより鮮明に見えてきます。

トランプ大統領は「イランが米国の要求を満たすような提案を行う見通しだ」と発言し、ロイターはウィトコフ特使とジャレッド・クシュナー氏がパキスタンに向かいイラン側との交渉が継続していると伝えています。

ただし、この「前進」という表現には慎重な解釈が求められます。米国とイランの核交渉は、2015年のJCPOA(核合意)締結、2018年のトランプ政権による一方的離脱、その後の交渉再開と決裂の繰り返しという複雑な経緯を持ちます。「見通しだ」「伝えられている」という伝聞レベルの情報が、実際の合意内容やタイムラインを伴わないまま市場に織り込まれているとすれば、その期待剥落リスクは相応に大きいと言えます。

和平交渉と並行して、米財務省はイラン関連の制裁を立て続けに発動しています。中国の「ティーポット製油所」(独立系の小規模石油精製業者)へのイラン産原油購入を理由とした制裁、さらにベッセント財務長官がイラン関連の暗号資産ウォレット約3億4,400万ドル相当の凍結を正式発表しました。

中国のティーポット製油所はイラン産原油の主要な買い手であり、制裁が実効的に機能した場合には供給側への影響が出うるものの、抜け穴の存在や中国当局の対応次第では実効性が限られるとの見方もあります。制裁の実態的な効果については、より詳細な検証が必要です。

米国の法律顧問がイランの「数十年にわたる侵略行為」を根拠に軍事行動の正当性を主張したとロイターが報じており、外交交渉と軍事的オプションが並走していることが改めて示されました。SLBやベーカー・ヒューズといった油田サービス大手は、イランをめぐる紛争によるサプライチェーン混乱を受けてコスト転嫁を模索しており、地政学リスクが石油業界の事業環境を構造的に変えつつあることが業界レベルでも認識されています。

ベンジンガによれば、ナスダック100は4週間で約18%上昇し、2020年4月以来最高のパフォーマンスを記録しました。ただし、この急上昇がそのまま今後の上昇を保証するわけではなく、むしろ急ピッチな値上がり後のバリュエーション過熱という観点からは警戒材料ともなりえます。インテルは四半期決算でのサプライズを受けて月間最高の上昇を記録し、STマイクロエレクトロニクスはAIチップ需要を背景に第1四半期売上高が前年同期比23%増を達成しました。これらは個別企業の業績という、地政学とは独立したドライバーによる上昇です。

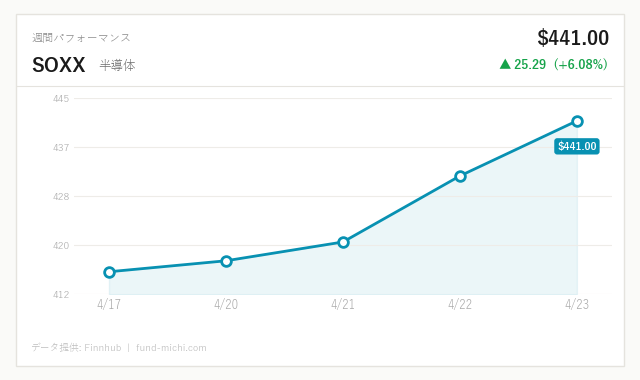

本日の市場で最も目立ったのは、半導体ETF(SOXX)の大幅上昇です。過去30日間では40%超という急ピッチな上昇が続いており、現在のバリュエーションがファンダメンタルズと整合的かどうかは慎重に検討する必要があります。S&P500が約0.8%上昇する一方でダウ平均(DIA)がわずかに下落したことは、資金がブルーチップの大型バリュー株よりもハイテク・半導体に集中していることを示しています。

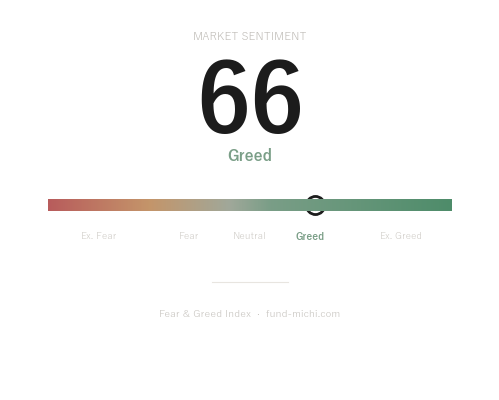

注目すべきは、VIX(恐怖指数)が本日わずかに上昇していることです。過去30日間で下落トレンドにあったVIXが直近で下げ止まり、本日小幅に上昇に転じました。これはリスクオンムードが支配する中でも、一部の投資家が依然として不確実性に対するヘッジを外していないことを示唆しており、イラン情勢の不透明さが根底にある可能性が考えられます。相場が上がっているのに不安になるという感覚は、このような局面では決して非合理ではありません。

ドル指数(UUP)はわずかに下落しており、過去30日間も小幅安のトレンドが続いています。日本の個人投資家にとって、このドル安傾向は無視できないリスク要因です。米国株が上昇していても、円高が同時進行すれば円換算のリターンは目減りします。為替ヘッジコストや通貨リスクを含めた実質リターンを意識した投資判断が求められる局面と言えます。

金(ゴールド)は本日小幅上昇にとどまり、過去7日間では小幅下落しています。安全資産への逃避よりも、ハイテク・半導体への積極的なリスクテイクが主流になっているとみられますが、その解釈には注意が必要です。「金買いが後退した」という事実が「地政学リスクが低下した」ことを意味するわけではなく、単に短期的な資金の流れが変わったにすぎない可能性もあります。

エネルギーセクターETF(XLE)は本日微小安で、WTI原油の約1.7%下落とほぼ連動した動きを見せました。和平交渉への期待が供給リスクプレミアムを縮小させたと考えられますが、制裁強化や軍事的圧力の継続が依然として材料となっており、原油価格の下落が直線的に続くかどうかは不透明です。

ビットコインはイラン関連の暗号資産ウォレット凍結という悪材料にもかかわらず小幅上昇で推移しました。制裁対象がイラン関連ウォレットに限定されているため市場全体への波及は限定的との見方が優勢ですが、暗号資産に対する規制リスクが国際情勢と連動しうることは頭に入れておく必要があります。

現状では株式市場のセンチメントは良好ですが、その背後で積み重なっている懸念材料を軽視すべきではありません。

SeekingAlphaが引用する調査によれば、米消費者信頼感指数は4月に49.8ポイントと1978年以来の最低水準まで悪化しました。これは単なる「注視すべき材料」ではなく、株式市場に対する深刻な逆風となりうる指標です。消費者心理の悪化は遅行的に個人消費の鈍化をもたらし、小売・サービス・製造業の収益を圧迫します。現在の半導体・AI主導の上昇がハイテク以外のセクターにも波及するためには、この消費者心理の回復が不可欠な条件となります。

一方、S&P500構成企業の来期4四半期合計EPS予測値は342.49ドルと前週比で上昇しており、企業業績に対する市場の見方は依然としてポジティブです。ただし、このEPS予測値がAI・半導体主導の一部セクターによって引き上げられている面があるとすれば、市場全体の収益性についての楽観的な解釈には留保が必要かもしれません。

今後の焦点は、①イランとの和平交渉が実質的な合意に向かうかどうか、②FRBが高インフレ継続に対してどのような姿勢を取るか、③消費者心理の悪化が実体消費に波及するかどうか、の3点に絞られます。

FF金利は3.64%、10年債利回りは4.34%と高水準が続いており、FRBの利下げ余地は限られています。10年債4.34%という水準は、将来の成長に大きく依存する半導体・ハイテク株にとって理論上の強力な逆風です。将来キャッシュフローを現在価値に割り引く際の割引率が高止まりすれば、成長株のバリュエーションは抑制されます。現在の上昇がこの「金利の逆風」を乗り越えられる根拠があるかどうかは、慎重に見極める必要があります。

なお、FRBの証券購入については、SeekingAlphaが「21週間で1,687億ドル、イラン紛争開始以降で815億ドルの購入」と報じています(両者は別の数字であり、混同しないことが重要です)。現在FRBは量的引き締め(QT)フェーズにあるとされており、この購入が再投資なのか純増なのか、政策との整合性についてはさらなる検証が必要です。

現在の相場は「半導体・AI主導のリスクオン」と「地政学リスク・消費者心理悪化・金利高止まりによる逆風」という複数の力が綱引きをしている構図です。

強気シナリオ(上昇継続の条件):イラン和平交渉が具体的な合意に結びつき原油価格が一段と低下、FRBが利下げに転じ、半導体・AIの実需が引き続き業績を牽引する場合、現在のリスクオン継続が見込まれます。

弱気シナリオ(下落リスクの条件):交渉が行き詰まり制裁強化・軍事的圧力が増した場合、エネルギーコスト再上昇とインフレ再加速が起こり、FRBの政策対応が複雑化します。さらに、4週間で18%・30日間で40%超という急ピッチな上昇後のバリュエーション過熱が調整を招く可能性も否定できません。消費者信頼感の歴史的低水準が実体経済の悪化を予告するものであれば、収益予測の下方修正圧力が高まることも考えられます。

日本の個人投資家にとっての実践的視点:

4月25日の市場は、半導体株の史上最高値更新と原油価格の下落という対照的な動きを見せました。この2つの動きは必ずしも同じドライバーによるものではなく、前者は個別企業の好決算とAI需要という実需、後者は和平交渉への期待というセンチメントによって説明できます。

和平交渉の「前進」と制裁強化の「同時進行」、消費者心理の「1978年以来の最低水準」と企業収益の「改善傾向」、半導体の「急騰」と金利の「高止まり」——これらの矛盾した材料が混在する中で、市場はひとまずハイテクへの資金集中という形でポジティブに反応しています。しかし、VIXが完全には低下していないことが示すように、投資家の楽観には条件と限界があります。

今後の投資判断においては、イラン交渉の実質的な進展(合意内容の具体性)、FRBの政策スタンス変化、消費者心理の悪化が実体消費に波及するかどうか、そして為替動向——この4点を複眼的に追い続けることが不可欠です。「上昇しているから強い」という短絡的な解釈ではなく、上昇の質と持続可能性を問い続ける姿勢が、現局面では特に求められます。ボラティリティが高い時ほど判断を間違えるという認知的な落とし穴を意識しながら、冷静に情報を取捨選択していくことが、こうした局面での投資家としての基本的な姿勢となるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.64% | 2026年3月 |

| 米国10年債利回り | 4.34% | 2026年4月23日 |

| CPI(消費者物価指数・季節調整済) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 実質GDP(年率換算) | 31,422億ドル | 2025年10月 |

| 30年固定住宅ローン金利 | 6.23% | 2026年4月23日 |

| ケース・シラー住宅価格指数 | 332.18ポイント | 2026年1月 |

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。

“`