SOXX急騰+8%の理由——イラン情勢とFOMCが半導体株に与える影響

エクラ

投資信託の道しるべ

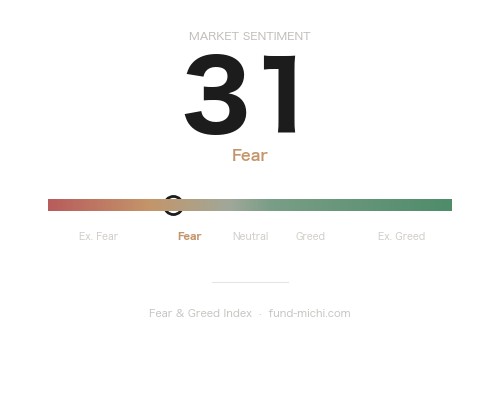

ハイテク相場の要である半導体株が急落。SOXXは-5.57%と主要ETFの中で突出した下げ幅を記録し、AI相場の過熱感やQQQの軟調さとも連動。ハイテク主導の調整局面入りか、投資家心理を映すFear&Greed指数の「恐怖」水準とあわせて要注目。

米国株式市場は7月2日、ダウ工業株30種平均が史上最高値を更新する一方で、ハイテク株、とりわけ半導体関連が売られるという明暗の分かれた展開となりました。ロイター通信は「Wall Street ends choppy session lower as tech shares drop」との見出しでこの一日を伝え、テクノロジー株の下落が相場全体の重石になったと報じています。弱い雇用統計を受けて利上げ長期化懸念が後退したことがブルーチップ(優良大型株)には追い風となった一方、AI関連の半導体株には利益確定売りが広がった格好です。

本日はこの値動きの背景にある資金フローを整理しつつ、まだ検証途上の仮説であることを断りながら、日本の個人投資家が押さえておきたい論点を提示します。ETFごとの変化率は本記事に付属するヒートマップをご参照ください。

Benzingaは「資金がAIチップからブルーチップへ回転している」との見方を伝えています。6月の雇用統計で非農業部門雇用者数の伸びが市場予想を下回り、過去分も下方修正されたことで、FRB(米連邦準備制度理事会)の利上げ長期化観測がいったん後退し、ダウ平均や住宅・金融関連株など景気敏感株に資金が向かったとみられます。一方で半導体ETF(SOXX)はここ数営業日で年初来最大級の下落幅を記録しており、AMDなど個別の半導体銘柄も軟調でした。

この半導体売りについては、決算発表を控えた利益確定売りや、直近まで積み上がっていた買いポジションの調整という需給要因の可能性も否定できず、必ずしも「AI相場の終焉」を意味するものではない点には注意が必要です。

このほか、ケビン・ウォーシュ氏が国際金融フォーラム「シントラ会議」に姿を見せたことも話題となり、次期FRB議長人事を巡る思惑が市場心理に影を落としたとの指摘もありますが、具体的な値動きとの直接的な因果関係は確認されておらず、あくまで一つの材料として捉えるべきでしょう。M&A関連ではロッキード・マーチンによる海洋防衛技術企業買収の報道や、ジェニュイン・パーツの事業売却報道もあり、個別材料も相場の変動要因となりました。

本日の値動きで特徴的なのは、ダウ平均に連動するETF(DIA)が1%超の上昇で最高値圏を維持する一方、ナスダック100ETF(QQQ)や半導体ETF(SOXX)が大きく売られた点です。付属のヒートマップで確認できる通り、SOXXは過去1週間の下落トレンドの延長線上にあり、逆にDIAは過去1カ月ほど上昇基調が続いています。つまり、本日一日だけの現象というより、AI・半導体からブルーチップへという資金の移動が数週間単位で進行している「可能性がある」と言えそうです。ただし、これが構造的なテーマ転換なのか、一時的なセクターローテーションに過ぎないのかは、現時点のデータだけでは判断がつきません。今後1〜2カ月の値動きを見極める必要があります。

もう一点興味深いのは、ドル指数が下落する中で金価格が上昇した点です。通常ドル安は金への追い風ですが、雇用統計の弱さを受けたインフレ・景気先行き不安への「質への逃避」需要も重なった可能性があります。一方で、VIX(恐怖指数)関連の動きはむしろ落ち着いており、パニック的な売りというより、セクター間の綱引きが起きていると解釈する向きもあります。ただし、VIXが低位安定していること自体が「市場が楽観的すぎる」というシグナルである可能性も排除できず、逆に今後のボラティリティ上昇リスクを織り込みきれていないという見方もできます。エネルギー関連や原油にも資金流入の兆しが見られ、景気敏感株全般への広がりを示唆していますが、これも単発の反発である可能性は残ります。

6月17日のFOMC(連邦公開市場委員会)声明では、政策金利は3.50〜3.75%で据え置かれました。中東情勢による不確実性の高まりを認めつつも、経済活動は「堅調なペースで拡大している」との評価を維持しています。同時に公表されたSEP(経済見通し)では、2026年末のFF金利見通し中央値が3.80%となり、3月時点から0.40ポイント上方修正されました。これは利下げ回数にして0.25%換算で約2回分の後退に相当し、コアPCEインフレ見通しも3.3%へと0.6ポイント上方修正されています。FRBはエネルギー価格上昇を含む供給ショックがインフレを押し上げていると明言し、「物価安定を実現する」との強い表現も盛り込みました。

このタカ派的なSEPと、直近の雇用統計の弱さは一見矛盾するように映りますが、市場はこれを「景気は減速しているが、インフレ圧力が残る中では簡単には利下げに動けないFRB」という難しい構図として消化しているとみられます。この綱引きが、ダウは最高値を更新する一方で成長株が売られるという、本日のねじれた値動きの一因になったと考えられます。

ただし、ここには複数のシナリオが併存している点に留意が必要です。一つは、雇用の弱さが今後さらに顕在化し、FRBが年内に利下げへ転換するシナリオ。もう一つは、エネルギー価格上昇などによりインフレが再燃し、FRBが据え置きを長期化させるシナリオです。後者の場合、株式市場にとっては「悪い金利上昇」(景気減速下でのインフレ再燃、いわゆるスタグフレーション懸念)につながるリスクもあり、金高・株高・ドル安が同時進行する現状の組み合わせは、必ずしも楽観material一辺倒では説明できません。7月8日公表予定のFOMC議事録で、タカ派・ハト派それぞれの意見の分布がより明確になる見通しであり、今後の重要な確認材料となります。

今回のような値動きは、米国株投資を半導体・グロース株に偏らせず、金融・生活必需品・エネルギーなど景気敏感株を含めた分散を検討する一つのきっかけにはなり得ます。ただし、「分散すべき」という一般論だけでなく、以下のような実務面も合わせて確認しておきたいところです。

いずれにせよ、今回の資金フローが一時的な調整なのか、より長期的なテーマ転換の始まりなのかは、今後数週間から数カ月のデータで見極める必要があり、現時点で断定的な結論を出すのは時期尚早と言えるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63 % | 2026-06-01 |

| 米国10年債利回り | 4.48 % | 2026-07-01 |

| CPI(全米・季節調整済) | 333.98 ポイント | 2026-05-01 |

| 失業率 | 4.20 % | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72 十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.43 % | 2026-07-02 |

| ケース・シラー住宅価格指数 | 330.87 ポイント | 2026-04-01 |

(出典:FRB、米労働省、FRED等の公表データを基にした一般的な指標水準。数値は速報値であり、後日修正される可能性があります)

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 2026-07-02 | 08:30 | ★高 | 平均時給(前月比) | 0.3 % | 0.3 % |

| 2026-07-02 | 08:30 | ★高 | 平均時給(前年比) | 3.5 % | 3.4 % |

| 2026-07-02 | 08:30 | ☆中 | 失業率 | 4.3 % | 4.3 % |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 各種 | — | — |

| 2026-07-08 | 14:00 | ★高 | FOMC議事録 | — | — |

特に7月8日のFOMC議事録は、タカ派・ハト派の意見分布を確認する上で重要な材料となります。今回のセクターローテーションが続くかどうかを見極める上でも、注目しておきたいイベントです。

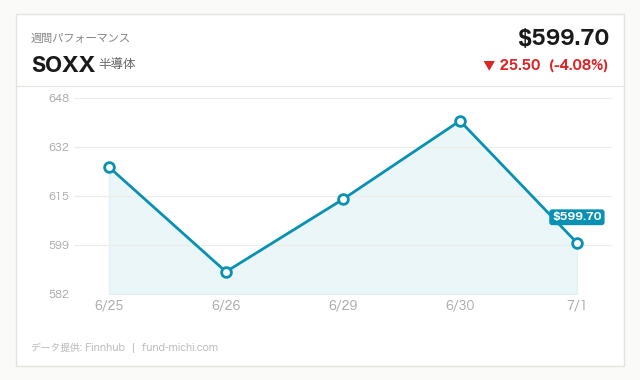

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約12.9万円の減少になる見込みです。SOXXの-5.57%という下げ幅を見ると、ダウが最高値を更新する一方でハイテクだけが取り残される「分岐点」の空気を数字でも実感します。Fear&Greed指数が「恐怖」に傾いているのも、半導体・AI関連への過熱感が一旦冷やされている証拠なのでしょう。

とはいえ、私の積立対象はあくまでS&P500というインデックス全体です。ダウが堅調に推移している以上、市場全体としては極端な悲観に浸る局面ではないと捉えています。ハイテクの調整は歴史的に何度も繰り返されてきた光景ですし、こういう時こそ淡々と定期買付を続けるのが吉。今日も特に売買判断は変えず、いつも通りの積立を粛々と記録するのみです。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。記事中の分析や見立ては執筆時点における一つの解釈であり、将来の市場動向を保証するものではありません。投資判断は必ずご自身の責任において、複数の情報源を確認の上で行ってください。