SOX急騰の理由とは?半導体セクターと国債安が同時進行する市場を解説

エクラ

投資信託の道しるべ

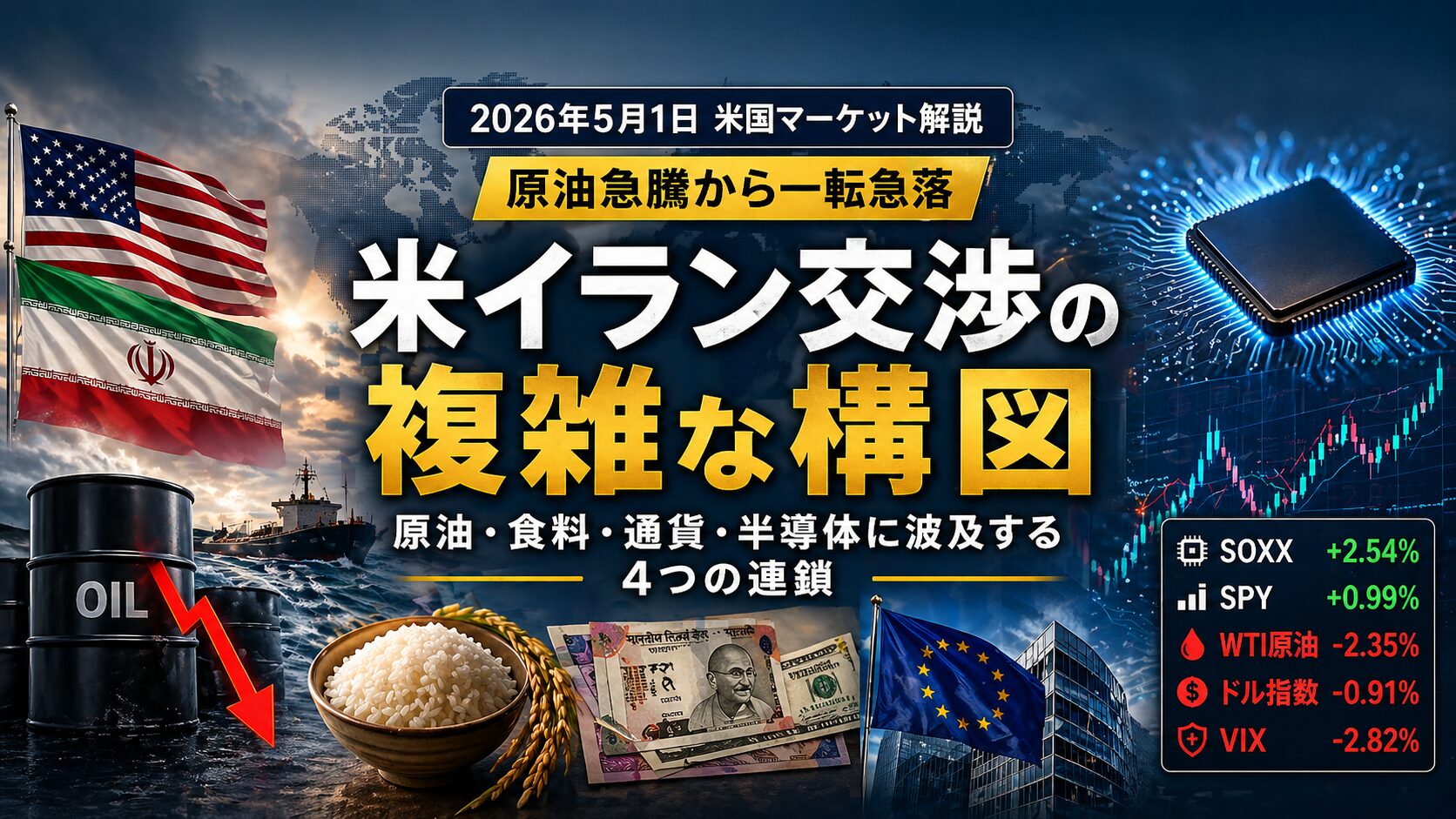

原油が一日で約8%急騰——エネルギー株が連動高となる中、インフレ再燃と利下げ期待後退への懸念が市場に広がり、投資家の次の一手が問われる局面に。

4月30日、米国市場では原油価格(WTI)が前日比7.9%急騰という大きな値動きを記録しました。背景にあるのは、米国によるイランへの封鎖措置が「数ヶ月単位の長期化」に向かいつつあるという報道です。ロイターは複数の記事で、トランプ大統領が石油会社の経営幹部と会合を持ち、ホルムズ海峡封鎖の延長シナリオについて協議を行ったと報じています(”Trump met with oil firms on possible months-long extension of Iran blockade”、”Trump meets with oil executives as Iran stalemate drags on”)。

ただし、原油の7.9%急騰という価格変動は複合的な要因によるものであることを念頭に置く必要があります。ホルムズ封鎖の長期化報道が主要なカタリスト(引き金)と見られてはいますが、OPEC+の生産調整動向、投機筋のポジション変化、ドル指数の動向なども複合的に絡んでいる可能性があります。単一の原因に全てを帰属させるのは過剰な単純化です。

また、本記事が扱う「ホルムズ海峡封鎖」は国際法上・軍事的にも前例のない措置です。その法的・外交的持続可能性については後段で改めて論じます。

ロイターは、ホルムズ海峡の出荷量が依然として「細流(trickle)」程度にとどまっていると報じています(”Hormuz shipping traffic remains at a trickle as US-Iran deadlock deepens”)。トランプ政権はテヘランに向けて交渉への参加を促す一方、封鎖を数ヶ月単位で延長する可能性も石油企業との会合で議題に上がったとされています。

米国防総省高官の発言としてロイターが報じた内容(”US war in Iran has cost $25 billion so far, says Pentagon official”)によれば、この軍事作戦にはすでに約250億ドル(約3.8兆円)のコストがかかっているとされています。このコスト規模が交渉の早期妥結を阻む可能性がある一方、逆に「出口戦略を模索する圧力」になるとも考えられます。どちらに傾くかは、政権内部の意思決定次第であり、外部からの予測は難しい局面です。

法的・外交的制約について

ここで重要な論点を補足します。「海峡封鎖」という行為は、国連海洋法条約(UNCLOS)における「無害通航権」や「通過通航権」との整合性が問われます。米国がUNCLOSを批准していない点を考慮しても、同盟国である日本・韓国・EU諸国が自国のエネルギー供給への影響を理由に外交的異議を唱えるリスクが現実的に存在します。こうした国際的な摩擦が封鎖の持続可能性を制約する変数となりうることは、市場参加者も認識しておく必要があります。イラン核交渉の行方とホルムズ海峡リスクについては、別途まとめているので参照いただきたい。

ロイターは、米国が中国の石油化学大手「恒力集団(Hengli Group)」に対して制裁を発動したと報じています(”US sanctions on China’s Hengli mark escalation in Iran oil crackdown”)。これはイラン産原油を迂回して購入していたとされる中国企業への直接的な圧力であり、イランの「非公式な収入源」を断つ狙いがあります。

ただし、同じくロイターは「トレーダーの間では、採算の問題から中国のイラン産原油購入がすでに減少している」との見方も伝えており(”China’s Iranian oil buying curbed by margins, traders say”)、制裁効果と市場の自律的な調整が重なっている状況です。

見落とされがちな中国の報復リスク

この制裁が「効果的」かどうかを語るだけでは不十分です。中国政府が対抗措置として、米国債売却、レアアース輸出規制、あるいは台湾海峡での軍事的示威行動といったカードを切る可能性があります。制裁の「効果」だけでなく、こうした「副作用」も同時に考慮することが均衡のとれた分析には不可欠です。

停戦合意後に外貨需要が急増し、イランのリアル(国内通貨)が記録的な安値に下落したとロイターが報じています(”Iran’s rial drops to record low as ceasefire prompts rush for hard currency”)。外貨への逃避が進むほど国内経済の信頼性は低下しており、イラン政府が交渉テーブルに戻るインセンティブが高まっているとも考えられます。

ただし、経済的苦境が必ずしも外交的譲歩につながらないことは歴史が示しています。イランの政治意思決定は最高指導者・革命防衛隊・議会が複雑に絡み合う構造であり、経済指標だけから外交行動を予測することには限界があります。リアル安を「交渉妥結に向けた好材料」と読むのは一面的な解釈にとどまります。

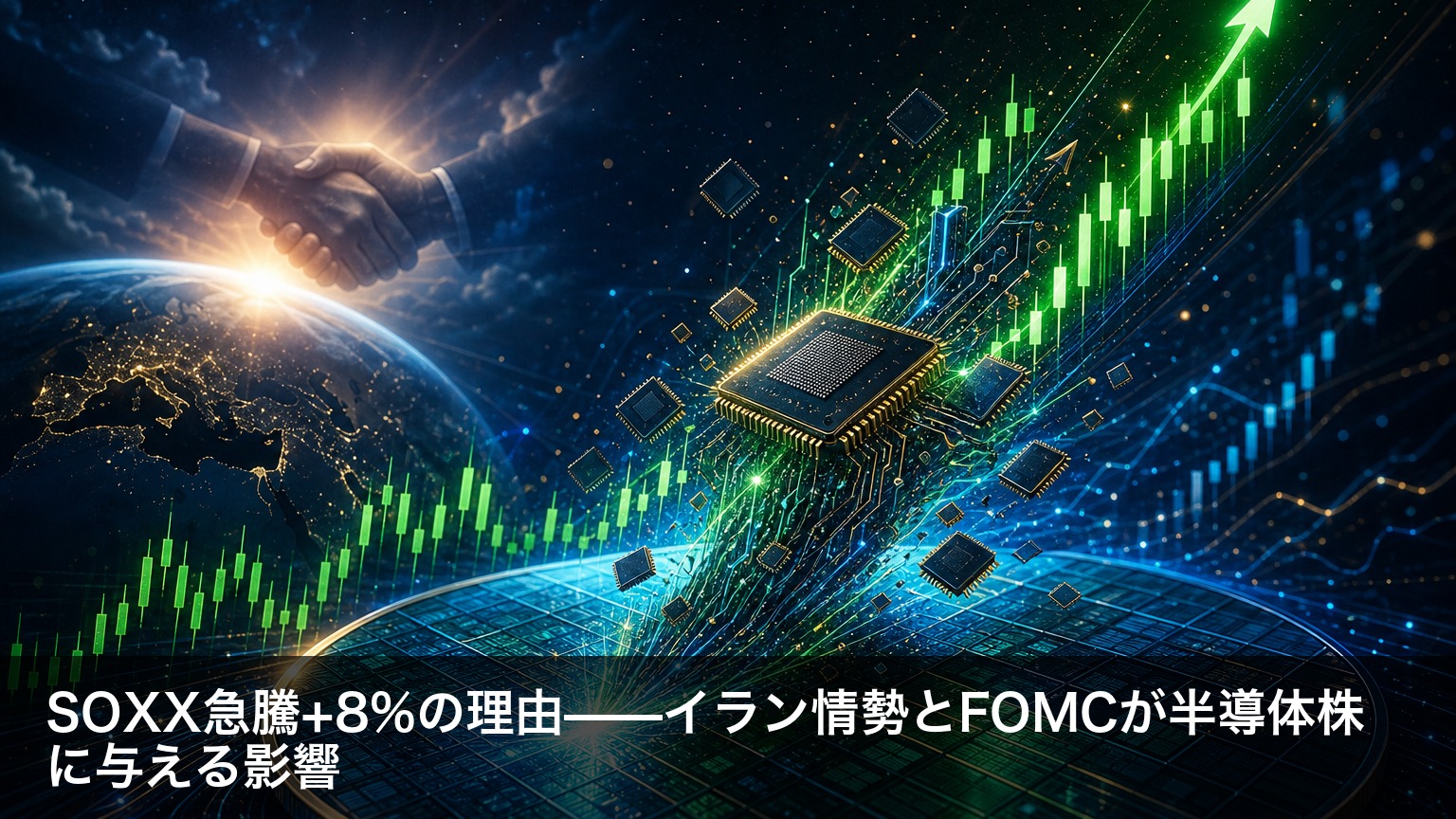

本日の市場を俯瞰すると、S&P500がほぼ横ばいの中、ナスダックと半導体ETF(SOXX)への資金集中が顕著に表れています。一方でダウ平均と小型株指数(ラッセル2000)は下落しており、大型株と小型株の間で明確なパフォーマンス格差が生まれています。

SOXXについては、本日のみならず中期的にも強い上昇基調が続いています。ただしこの「強さ」は一方向に評価するだけでは不十分です。短期間での急上昇が続いている場合、過熱感が積み上がり、何らかのネガティブなニュースをきっかけに急反落するリスクも同時に高まっています。「上昇トレンドの継続」と「反落リスクの蓄積」は表裏一体です。

エネルギーセクターETF(XLE)も上昇し、中期的な上昇基調を継続しています。ホルムズ封鎖の長期化報道が直接的なカタリストとなり、エネルギー価格高騰→エネルギー企業収益改善の連想から資金が集まっている構図です。ただし、このエネルギーコスト上昇は製造業・輸送業・小売業など多くのセクターの収益を圧迫するという負の側面も忘れてはなりません。「エネルギー株とハイテク株の同時高」という現在の構造が持続可能かどうかは、楽観的に断言できるものではないと考えます。

VIX(恐怖指数の代替ETFであるVIXY)は本日小幅に上昇しましたが、中期的には下落トレンドにあります。本日の上昇は「パニック的なリスクオフ」とは言えないものの、地政学リスクが現実化している局面での小幅なVIX上昇を「揺り戻し程度」と一言で片付けることも慎重であるべきです。米イラン情勢とVIXが示す市場の「慣れ」については、以前の記事でも詳しく論じています。

ドル指数(UUP)は小幅上昇にとどまり、金(Gold)は下落しました。ドル小幅高・金下落という組み合わせは、典型的なリスクオフ(全面的な安全資産への逃避)というよりも「エネルギー主導の選択的な資金移動」が起きていることを示唆しますが、これは現時点での一つの解釈にすぎません。

不確実性の高い局面では、楽観・中立・悲観の複数シナリオを対称的に検討することが重要です。

イランのリアル急落や国内経済の悪化が外交的な譲歩を引き出し、数週間から2ヶ月以内に何らかの合意が形成されるケースです。この場合、原油価格は急速に反落し、エネルギー株は利益確定売りに晒される可能性があります。「原油高で利益が出ている」と考えている投資家にとっては、出口戦略の判断が重要になります。

トランプ政権が石油企業と協議しているとされる「数ヶ月単位の延長」が現実化するケースです。原油価格は高止まりし、エネルギーコスト上昇がじわじわと企業収益・消費者物価を押し上げます。FRBが利下げに転じにくい環境が続き、景気が徐々に圧迫される「緩やかなスタグフレーション的」局面が想定されます。

交渉が完全に決裂し、封鎖が半年以上継続するか、あるいは第三国(中国・ロシア・EU)が実力行使的な関与を強めるケースです。WTIが1バレル150ドルを超える水準に到達した場合、スタグフレーションのリスクが本格化します。新興国の通貨危機・債務危機への波及、同盟国との外交的亀裂拡大も視野に入ります。このシナリオを「最悪ケース」として軽視することなく、現実的なリスクとして認識しておくことが重要です。

日本はエネルギー輸入の約90%を中東に依存しており、ホルムズ海峡を通過する原油・LNG(液化天然ガス)は日本のエネルギー安全保障の生命線です。封鎖が長期化した場合、電力・ガス・燃料コストの上昇が家計・企業の双方を圧迫します。

日本の個別セクターへの影響

また、中国の恒力集団への制裁強化は「第三国企業への二次制裁」の先例となりえます。日本企業がイランと直接取引する可能性は現時点では低いものの、中国企業を通じたサプライチェーンの一部がイラン関連資産と絡む場合、デューデリジェンス(適切な事前調査)の強化が求められる可能性があります。

SeekingAlphaが「UAE Leaves OPEC」と報じていますが、この情報は現時点でロイター・AP・ブルームバーグ等の一次情報源での確認ができていません。未確認情報として、参考情報にすぎない点を明示します。もしこれが事実であれば中東の産油国連帯に亀裂が生じることを意味しますが、現段階では公式発表・信頼性の高い一次情報源での確認を待つべき段階にあります。

現在のFF金利(誘導目標レンジ)は3.50〜3.75%で、実効FF金利は3.64%で推移しています。市場の事前予想は「現状維持(誘導目標レンジを据え置き)」です。

実効FF金利(3.64%)と政策金利目標上限(3.75%)は異なる概念であることに注意が必要です。実効FF金利は日々の取引で形成される実際の誘導実績値、政策金利目標は連邦公開市場委員会(FOMC)が決定する誘導目標の上限値です。記事内ではこの2つを混同しないよう整理しました。

原油高によるインフレ再燃リスクが意識される中、パウエルFRB議長の記者会見でのコメント——特に今後の利下げ経路への言及——が市場の方向性に影響を与える可能性があります。

原油高が継続する局面では、エネルギーセクターへの注目度が高まります。ただし、「原油高=エネルギー株買い」という単純な連想だけでなく、シナリオAのような「急速な価格反落リスク」にも備えたポジション管理が重要です。利益が出ている場合の出口戦略(利益確定の水準設定)を事前に考えておくことが実践的です。

エネルギーコスト上昇がインフレを再燃させ、FRBの利下げ余地を狭める場合、長期債価格は下落圧力を受けます。保有する債券ポートフォリオのデュレーション(金利感応度)を確認し、必要に応じて短期債への移行を検討することが選択肢の一つです。インフレ連動国債(TIPS)もインフレヘッジの手段として考えられますが、すでに価格に一定程度織り込まれている点には注意が必要です。

ドル高・円安が続く局面では、外貨建て資産の円換算での収益は膨らみやすい一方、反転した際の為替差損リスクも蓄積しています。外貨建て資産の比率が高い場合は、為替ヘッジコストと円安メリットのバランスを定期的に確認することが重要です。

今回のUAEのOPEC離脱報道のように、信頼性の低いソースからの情報が市場の短期的な値動きを引き起こすことがあります。未確認情報に基づいた投機的な売買は、損失リスクが高く、一次情報源での確認を待ってから判断することが原則です。

本日の市場における最大のテーマは、イランへの封鎖が「長期化フェーズ」に入りつつあるという認識の変化です。ロイターが報じたトランプ政権と石油企業の協議は、この問題が短期的な外交プロセスで解決しない可能性を示唆しています。中国への制裁強化はイランの資金源を狙い打ちにするものですが、中国の報復リスクという副作用も同時に存在します。

重要なのは、楽観・中立・悲観の3シナリオを均衡よく想定しておくことです。現時点での市場はエネルギー株と大型ハイテク株の「二極化的な同時高」という構造にありますが、この構造が恒久的に続く保証はありません。FOMC、Big Tech決算、そして地政学リスクの進展という複数の変数が交錯する中で、単一シナリオへの過度な確信を持たずに情報を継続的に更新していくことが、今後の長期投資で途中離脱しないために必要なことと同じく、投資判断において最も重要な姿勢といえるでしょう。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(誘導目標上限) | 3.75% | 2026年4月 |

| FF金利(実効) | 3.64% | 2026年3月 |

| 米国10年債利回り | 4.36% | 2026年4月28日 |

| CPI(消費者物価指数) | 330.29ポイント | 2026年3月 |

| 失業率 | 4.30% | 2026年3月 |

| 30年固定住宅ローン金利 | 6.23% | 2026年4月23日 |

※FF金利の「誘導目標上限(3.75%)」と「実効金利(3.64%)」は異なる概念です。誘導目標上限はFOMCが設定する目標値、実効金利は実際の市場取引で形成される値です。

| 日付 | 指標名 | 重要度 | 予想 |

|---|---|---|---|

| 5月1日 | FRB政策金利決定・FOMC声明 | ★高 | 現状維持 |

| 5月1日 | FOMC記者会見(パウエル議長) | ★高 | — |

| 5月1日 | ISM製造業雇用指数 | ☆中 | 49 |

| 5月4日 | FRBウィリアムズNY連銀総裁発言 | ☆中 | — |

原油が一日で8%近く急騰し、エネルギー市場の地殻変動を感じさせるニュースが飛び込んできた一方で、S&P500はほぼ横ばい、NASDAQは小幅プラスと、市場全体としては意外なほど落ち着いた動きでした。ETFの値動きをもとにした概算では、ポートフォリオは約1.4万円のプラスとはいえ、投資信託の基準価格は翌営業日にならないと正式に確定しないため、あくまで今日時点での目安として記録しておきます。

インフレ再燃や利下げ期待の後退といった懸念が語られるたびに、市場のセンチメントは揺れますが、私自身は積立の手を止めるつもりはありません。エネルギー価格が何をもたらすかは誰にも正確には読めないし、だからこそ「読もうとしない」ことを自分のルールにしています。地政学リスクも構造変化も、長い時間軸の中ではいつか織り込まれていく——そう信じながら、今月の積立予定日をカレンダーで確認して、今日の記録を閉じます。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。