ホルムズ海峡緊迫とVIXY下落、市場心理をどう読むか

エクラ

投資信託の道しるべ

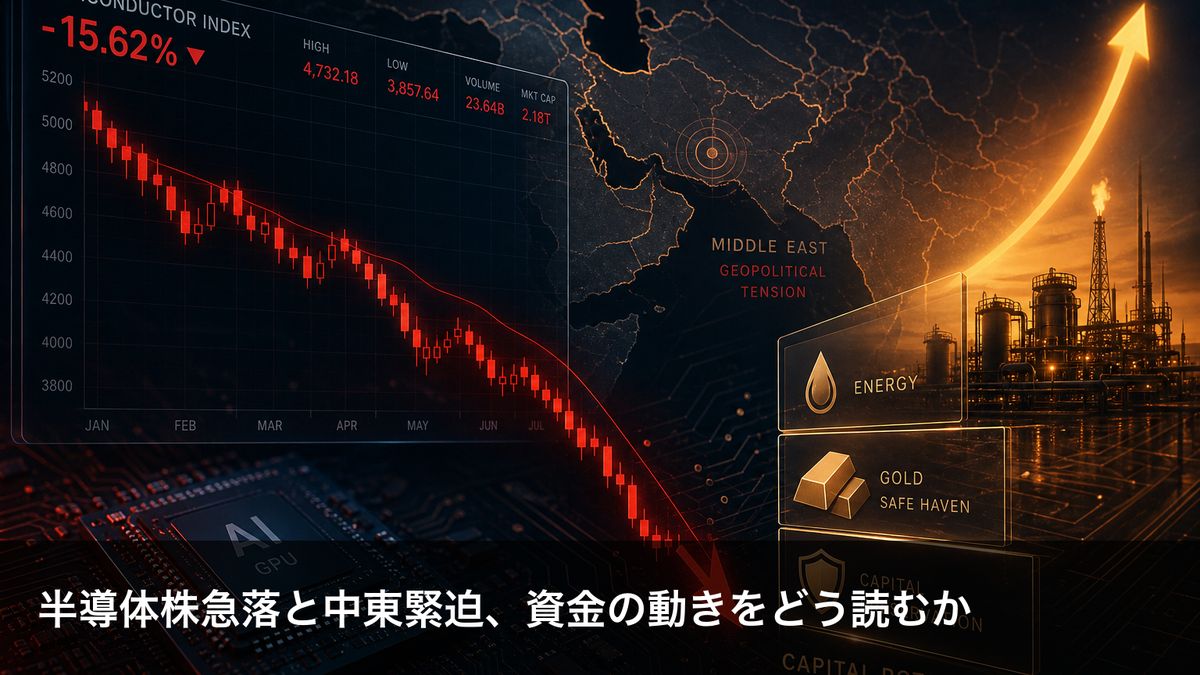

半導体ETFが4.77%安と急落。ハイテク主導の調整色が強まる中、株式市場全体への波及が懸念される展開に。

2026年7月14日の米国市場は、中東情勢の急速な悪化を受けて総じて軟調な展開となりました。指数全体としては下落したものの、その内訳を見るとハイテク比率の高い指数ほど下落率が大きく、なかでも半導体セクターの落ち込みが際立ちました。一方で原油やエネルギーセクターは大幅高となり、指数間・セクター間で明確な方向感の違いが生じています。これは単純な「株安・原油高」という構図にとどまらず、投資家がリスクの取り方をセクターごとに大きく変えた一日だったことを示唆しています。ただし、以下で述べる通り、これを「資金シフト」という一本の物語だけで説明するのは早計であり、複数の要因が重なった結果と捉えるべきでしょう。

ロイター([S]Reuters)によれば、トランプ大統領はイランに対する軍事行動再開を表明し、イランとの停戦覚書は「テストだったが履行されなかった」と述べました。米軍はイランの潜水艦・艦船メンテナンス施設を実際に攻撃したと報じられており、緊張は口先だけでなく実弾レベルに達しています。さらに米国は7月14日からホルムズ海峡付近での海上封鎖を再開し、通過貨物に20%の課税を課すと発表しました。加えてフーシ派がサウジアラビアに向けてミサイルを発射したことも報じられ、これは近年続いていた「小康状態」を破る動きであり、紅海・ホルムズ海峡周辺の地政学リスクは複数方向から同時に高まっています。国連の海運機関はいかなる海峡での通行料徴収にも反対を表明していますが、この反対がどこまで実効性を持つか、米国が強行した場合に他国がどう反応するかは不透明であり、今後の展開を注視する必要があります。

株式市場では、こうした緊迫化を背景にAMD、マーベル・テクノロジーなど半導体関連株が大きく下落しました([B]Benzinga)。ただし報道を仔細に見ると、その要因は地政学リスク一つに帰せられるものではありません。AMDについては「macro-driven profit-taking, geopolitical tensions, and supply chain fears(マクロ主導の利益確定売り、地政学リスク、サプライチェーン懸念)」が複合的な要因として挙げられており、マーベルについても高成長テック株からディフェンシブなセクターへの資金シフトという文脈で説明されています。半導体株は年初来の上昇率が大きくバリュエーションへの警戒も指摘されてきた銘柄群であり、地政学リスクが「きっかけ」になったとしても、決算発表を控えたポジション調整や利益確定売りが重なった可能性も十分にあり得ます。単一の原因に単純化せず、複数の要因が同時に作用したと理解するのが妥当でしょう。

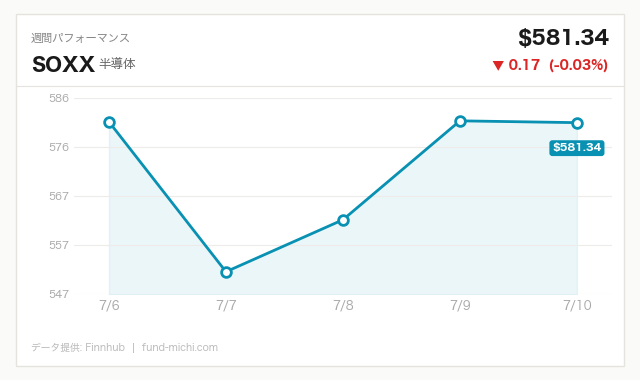

本日の値動きを整理すると、半導体からエネルギーへの資金シフトを想起させる動きが確認できます。半導体ETF(SOXX)は過去7日間で既に下落トレンドにありましたが、本日はその下落が一段と加速しました。一方でエネルギーセクターETF(XLE)は過去7日間の上昇トレンドが継続し、原油WTI ETF(USO)も直近の急伸トレンドの中でさらに大きく上昇しています。この対照的な動きは、地政学リスクの高まりが原油・エネルギー関連への資金流入を後押ししている構図を強く示唆しています。

ただし、ここで注意すべき点があります。今回参照しているのはETFの価格変動のみであり、出来高や資金の実際の流出入額を示すデータではありません。価格が下落したことと「資金が他セクターに移動した」ことは、厳密には同じ現象ではなく、単純な売り一巡や利益確定の可能性も排除できません。本記事で述べる「資金シフト」は、価格変動のパターンから推測される仮説であり、確定的な事実として提示するものではないことをご留意ください。

VIX先物ETF(VIXY)は本日上昇しましたが、過去7日間は概ね横ばいで推移していたため、今回の上昇は「トレンド転換」というよりも短期的な不安の再燃と見る余地があります。とはいえ、実弾攻撃や海上封鎖再開という今回のエスカレーションは、過去のニュースドリブンな小幅変動とは質的に異なる可能性もあり、機械的なトレンド分類だけで「一時的」と判断するのは早計かもしれません。今後VIXY自体の続伸が見られるかどうかは、地政学リスクの深刻さを測る一つの目安になるでしょう。

金ETF(GLD)は下落しましたが、これを単純に「安全資産への逃避が金には向かわず、原油やエネルギー株に向かった」結果と結論づけるのは飛躍があります。金価格はドルの強さや実質金利の動向にも敏感であり、ドル指数ETF(UUP)が底堅く推移している局面では、金利感応資産としての金が売られやすいという説明も同様に成立します。ビットコインも下落し、リスク資産全般からの資金逃避が確認できる一方、小型株を中心とするラッセル2000 ETF(IWM)もSPYをやや上回る下落幅となり、リスクオフムードの広がりがうかがえます。なお、ドル高がハイテク株や金の重荷になっている可能性も指摘されることがありますが、本日のドルの変動幅自体は小幅であり、この要因だけでQQQやGLDの下落幅を説明できるほどの強い関連性があるとは言い切れません。あくまで複数ある背景要因の一つとして捉えるべきでしょう。

原油WTI ETFの急伸について、地政学リスクの高まりが背景にあることは間違いありませんが、その規模感を評価する際には供給への実際のインパクトも考慮する必要があります。ホルムズ海峡は世界の原油海上輸送のうち大きな割合を占める重要な航路とされており、封鎖や課税措置が長期化・実効化すれば供給制約が現実の物価に影響を及ぼす可能性があります。一方で、今回の課税・封鎖措置がどの程度実際の物流を止めるのか、あるいは象徴的な措置に留まるのかは、現時点の報道からは判断が難しく、今後の実務的な運用状況(船舶の航行実態、他国の対応)を見極める必要があります。フーシ派によるサウジアラビアへのミサイル攻撃も、サウジの石油生産・輸出インフラへの直接的な被害が確認されているわけではありませんが、地域全体の軍事的緊張が一段階上がったことを意味し、追加的なエスカレーションリスクとして注視すべき事案です。

本日はCPI(消費者物価指数)発表とワーシュ議長の議会証言が予定されており、金融政策への関心も高い一日でした。ここで、6月17日に開催されたFOMCの内容を振り返っておく必要があります。同会合では政策金利を3.50〜3.75%の範囲で維持することが12対0の全会一致で決定され、声明文では「中東情勢の紛争に一部起因する不確実性の高まりにもかかわらず、経済活動は堅調なペースで拡大している」と明記されました。地政学リスクをFRBが政策運営上の明確なリスク要因として認識している点は重要ですが、これは1か月前の会合内容であり、本日の株価変動を直接説明するものではありません。あくまで「地政学リスクへの警戒がすでに政策当局の念頭にあった」という構造的な背景として理解すべきでしょう。

同時に発表されたSEP(経済見通し)では、2026年末のFF金利見通しが中央値3.8%となり、3月時点から0.4ポイント上方修正されました。これは利下げ回数の市場予想が25bp(0.25%)換算で約2回分後退したことを意味します。コアPCEインフレ率見通しも2026年末で3.3%へ0.6ポイント上方修正されており、エネルギー価格上昇を伴う供給ショックへの警戒がすでに数字に織り込まれていたことがわかります。トランプ大統領のタカ派的な発言や軍事行動再開表明は、この供給ショックリスクをさらに増幅させる方向に働いており、原油高・インフレ高止まりが長引けば、FRBの利下げ着手は一段と遅れる可能性があります。

本日発表予定のCPI(前年比予想3.8%、前回4.2%)が予想を下回った場合、短期的な株価の反発材料になる可能性はありますが、ホルムズ海峡封鎖・20%課税・フーシ派攻撃という複数の供給ショック要因が同時進行している状況では、単発の指標下振れが構造的なインフレ再燃リスクを打ち消すとは考えにくく、過度な楽観は禁物です。逆に、原油価格のさらなる上昇やホルムズ海峡の実質的な封鎖が長期化するシナリオでは、CPIの下振れ自体が「過去のデータ」として市場から軽視され、株式市場のボラティリティが一段と高まる可能性も念頭に置くべきでしょう。

今後の展開としては、少なくとも以下のようなシナリオを想定しておく必要があります。

どちらの方向に転ぶかを現時点で断定することはできず、投資家としては両方のシナリオを想定した準備が求められます。

タイトルにある「投資家への教訓」として、今回のケースから実務的に活用できる視点を整理します。

本日の市場は、中東情勢の急速な悪化を受けて半導体株からエネルギー関連へ資金が向かったように見える一日となりました。ただしこれは価格変動から推測される仮説であり、半導体株の下落には利益確定売りやサプライチェーン懸念といった複合要因も指摘されています。FOMCの利下げ見通し後退という構造的な背景に、地政学リスクによる供給ショック懸念が重なる中、市場の反応は「積極的なセクターローテーション」と「広範なリスクオフ」の両方の性格を帯びた複雑な動きだったと言えるでしょう。日本の個人投資家にとっても、ハイテク一極集中型のポートフォリオが脆弱になりやすいこと、そして地政学リスクの高まりを受けた資金の動きを単純な「安全資産への逃避」として捉えることの危うさを、本日の動きは改めて示唆しています。

| 指標名 | 最新値 | 基準日 |

|---|---|---|

| FF金利(実効) | 3.63% | 2026-06-01 |

| 米国10年債利回り | 4.56% | 2026-07-10 |

| CPI(全米・季節調整済) | 333.98ポイント | 2026-05-01 |

| 失業率 | 4.20% | 2026-06-01 |

| 実質GDP(年率換算) | 31,865.72十億ドル | 2026-01-01 |

| 30年固定住宅ローン金利 | 6.49% | 2026-07-09 |

| ケース・シラー住宅価格指数 | 330.87ポイント | 2026-04-01 |

7月14日にはCPI発表とワーシュ議長の議会証言が予定され、市場の注目度は非常に高い状況です。翌15日には生産者物価指数(PPI)とベージュブック(地区連銀経済報告)、16日には小売売上高コントロールグループの発表が控えています。複数のFRBメンバー

昨晩の値動きを受けて、保有資産の評価額はこの後の為替の影響もありますが、現時点では次の基準価格更新で約10万円の減少になる見込みです。半導体ETFが4.77%安という数字を見ると、やはりハイテク偏重の調整が全体に波及してきていることを実感します。中東情勢という不確実要素が絡む今回の下落は、いつも以上に「なぜ下がったか」を分析したくなる場面ですが、私のポートフォリオはあくまで攻め資産98.7%というインデックス中心の設計。個別の地政学リスクに右往左往せず、淡々と積立を継続する姿勢は変わりません。

記録ベースでは含み損益+43.13%という実績が積み上がっており、これは過去何度もあった急落局面を乗り越えてきた結果でもあります。半導体という一分野の急落劇を横目に見つつも、S&P500全体への長期投資という基本方針は今後も揺らぐことはなさそうです。今回のような「特定セクターの急落が市場心理を悪化させる」パターンは何度も経験してきましたので、今日もいつも通り積立を続けていきます。