SOXX急騰+8%の理由——イラン情勢とFOMCが半導体株に与える影響

エクラ

投資信託の道しるべ

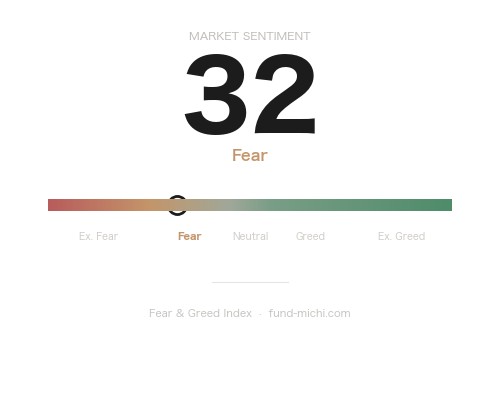

Fear & Greed指数32、市場に広がる不安心理。強欲から恐怖へと転じた投資家マインドが示す、相場の転換点とは。

2026年7月5日、米国市場を取り巻く地政学環境は、単純な「リスクオン」「リスクオフ」では語れない複雑な様相を呈しています。ロイターの報道によれば、暗殺されたイラン最高指導者ハメネイ師の葬儀に息子3人が出席した一方、後継者とみられる人物の姿は確認されなかったと伝えられました。最高指導者の暗殺という事実は、地域情勢が「緊張緩和」どころか、報復連鎖や後継体制を巡る混乱リスクをはらんでいることを意味します。

これと並行して、イランとカタールが海上交易を再開し、カタール政府も海上活動の全面再開を表明したと報じられています。これは湾岸地域における物流・エネルギー輸送の緊張がひとまず和らいだことを示す材料ではありますが、報道原文には「ホルムズ海峡」という具体的な地名は明記されておらず、同海峡そのものの緊張緩和を断定するのはやや踏み込みすぎた解釈である点には注意が必要です。あくまで「湾岸周辺とみられる海域」での交易正常化の動きと捉えるのが妥当でしょう。

重要なのは、この二つの報道——最高指導者暗殺という緊張の激化材料と、海上交易再開という緊張緩和材料——が同時に流れているという事実そのものです。市場が織り込んでいるのは「緊張緩和」という単純な物語ではなく、対立と融和が併存する不安定な均衡状態だと考えるべきでしょう。後継体制が固まるまでの間、地域情勢が再び緊迫化するリスクは排除できません。

ウクライナ情勢では、トランプ大統領がプーチン大統領に和平仲介を申し出るとともにゼレンスキー大統領とも通話したと報じられました。ただしゼレンスキー氏はロシア軍による東部要衝コスチャンチニウカ陥落の報道を否定しており、戦況を巡る情報戦は依然として続いています。仲介の申し出自体は前向きな材料ですが、現時点では停戦や和平合意に向けた具体的な進展というよりも、外交的なメッセージ交換の段階にとどまっている点は割り引いて見る必要があります。

企業ニュースでは、英格安航空会社easyJetがCastlelakeからの73億ドル規模の買収提案を受け入れる用意があると報じられました。ただしこれはあくまで「受け入れを検討している」段階の報道であり、条件の詳細や実現可能性はまだ不透明です。航空・レジャー業界で再編観測が浮上していること自体は事実として押さえておきたいところですが、成立を前提に業界全体への波及を語るのは時期尚早でしょう。

このほか、トルコでは反NATOデモで100人超が拘束されたと報じられています。中東・欧州周辺では、暗殺、情報戦、デモと拘束という具合に、性質の異なる地政学的摩擦が同時多発的にくすぶっている状況であり、単一の「緊張緩和」というフレームで市場環境を捉えることには慎重であるべきです。

本日は市場の日次データが限定的であるため、直近7日間・30日間のトレンドから資金の流れを確認します。半導体ETF(SOXX)は過去7日間で下落した一方、過去30日間では大きく上昇しており、中期的な上昇トレンドの中での短期調整という位置づけが見えます。これに対しダウ平均ETF(DIA)は7日間・30日間とも安定した上昇を続けており、S&P500ETF(SPY)も直近1週間でプラスを確保しています。一方でナスダック100ETF(QQQ)は7日間・30日間ともほぼ横ばいにとどまっており、ハイテク・半導体からダウ型の景気敏感株・バリュー株へと資金が緩やかに移動している構図がうかがえます。

小型株ETF(IWM)は30日間で大型株を上回るパフォーマンスを見せており、国内景気敏感株への選好が広がっている可能性があります。恐怖指数関連ETF(VIXY)は7日間・30日間とも大幅に下落しており、原油ETF(USO)も直近30日間で大きく下落しています。これらの動きを湾岸地域の交易再開報道と結びつけて説明したくなるところですが、同時期にはFOMCの政策金利据え置き決定や決算シーズン要因も重なっており、VIXYや原油の下落を地政学要因だけに帰属させるのは相関と因果を混同するリスクがあります。実際には複数の要因が絡み合った結果と捉えるのが妥当でしょう。

金ETF(GLD)は7日間で反発しているものの、30日間ではなお下落トレンドが続いており、短期的な地政学リスクヘッジ需要と、中期的なドル高・タカ派FRBによる重石とがせめぎ合っている状況とも考えられます。ドル指数ETF(UUP)は30日間で上昇しており、これが金や新興国資産、ビットコイン(30日間で大幅下落)への逆風の一因になっている可能性はありますが、こちらも決算期の資金移動やリスク選好の変化など複合的な背景を考慮すべきで、SEPのタカ派修正だけを唯一の説明とするのは論理の飛躍を含む点には留意したいところです。

6月17日のFOMC声明では、政策金利を3.50〜3.75%のレンジで据え置くことが12対0の全会一致で決定されました。声明文では「中東紛争に一部起因する高い不確実性にもかかわらず、経済活動は堅調なペースで拡大している」とし、生産性・設備投資の強さと、労働市場の均衡が保たれている点が強調されています。一方でインフレについては「エネルギーを含む一部セクターの供給ショックを反映し、目標の2%を上回る水準にある」と明記され、物価安定への強いコミットメントが示されました。

注目すべきは同時公表されたSEP(経済見通しサマリー)です。2026年末のPCEインフレ率見通しは3.6%と、3月時点から0.9ポイントも上方修正され、コアPCEも3.3%(+0.6pt)に引き上げられました。これに伴い2026年末の政策金利見通し中央値は3.8%となり、3月比で0.4ポイントの上振れ、利下げ回数にして25bp(ベーシスポイント、0.01%)換算で約2回分の後退を意味します。長期中立金利は3.1%で据え置かれており、FRBが「一時的に高めの金利を維持する」姿勢を強めていることがうかがえます。

この利下げ後退シナリオが意味するのは、単に金利敏感セクターへの重石にとどまりません。高PER(株価収益率)のグロース株全般にとって、割引率の上昇は評価額の下押し要因となり得ますし、企業の資金調達コスト上昇が設備投資計画に影響を及ぼす可能性も否定できません。逆に、インフレが早期に鎮静化すればFRBが再び利下げペースを引き上げる余地もあり、7月8日公表予定のFOMC議事録は、委員間でインフレの一時性を巡る評価がどの程度分かれているかを知る手がかりになります。ここでハト派的なニュアンスが強ければ市場は好感し、逆にタカ派色が一段と鮮明になれば株式市場全体の調整要因となるリスクもあるでしょう。

7月6日にはISM非製造業景況指数とウォラー理事の発言、7月9日にはウィリアムズNY連銀総裁の発言も控えています。これらの発言内容次第では、市場のボラティリティが短期的に高まる可能性がある点は念頭に置いておきたいところです。

強気シナリオとしては、湾岸地域の交易正常化が続き、後継体制も大きな混乱なく移行すれば、原油価格の落ち着きとインフレ鎮静化を通じてFRBの利下げ再開観測が強まり、グロース株・半導体セクターへの資金回帰が起こる可能性があります。

一方で弱気シナリオとしては、ハメネイ師暗殺を契機とした後継争いの激化や報復行動によって地域情勢が再び緊迫化し、原油価格の急反発とインフレ再燃、FRBのタカ派長期化という悪循環に陥るリスクも軽視できません。ウクライナ情勢についても、和平仲介の申し出が実質的な進展を伴わないまま情報戦が続けば、市場の期待剥落によるボラティリティ上昇も想定されます。

読者としては、こうした両論を念頭に、原油価格やVIX(恐怖指数)の急変、そしてイラン国内の後継体制を巡る報道に注意を払っておくことが実務的な備えになるでしょう。ポートフォリオにおいては、金(GLD)のような地政学ヘッジ資産と、ダウ型の景気敏感株・バリュー株への配分バランスを、単一のシナリオに偏らせずに見直すタイミングとも言えます。

本日の市場環境を一言でまとめるなら、「緊張緩和」という耳障りの良いフレームでは捉えきれない、対立と融和が併存する複合的な不確実性の局面にあります。最高指導者暗殺という重大な地政学リスクが残る一方で、湾岸地域の交易再開という緩和材料も同時に存在し、さらにFRBのタカ派修正という金融政策要因が重なっています。半導体からダウ型株への資金シフトは、こうした複数の要因が絡み合った結果の一断面と見るべきであり、単一の物語に落とし込むことには注意が必要です。7月8日のFOMC議事録公開、そしてイラン国内の後継体制を巡る続報の両方に注目しておきたいところです。

| 日付 | 時刻(ET) | 重要度 | 指標名 | 予想 | 前回 |

|---|---|---|---|---|---|

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 雇用指数 | — | 47.9 |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 新規受注指数 | — | 57.3 |

| 2026-07-06 | 10:00 | ☆中 | ISM非製造業景況指数 支払価格指数 | — | 71.3 |

| 2026-07-06 | 11:00 | ☆中 | FRB ウォラー理事 発言 | — | — |

| 2026-07-08 | 14:00 | ★高 | FOMC議事録 | — | — |

| 2026-07-09 | 09:00 | ☆中 | FRB ウィリアムズ総裁(NY連銀) 発言 | — | — |

週末を挟んで米国市場は動きがありませんでした。為替の変動分のみ基準価格が更新されるため、この後の為替の値動きにもよりますが、現時点の為替で計算しますと、次の基準価格更新で保有資産のポートフォリオはおおよそ3万円ほどの減少となる見込みです。とはいえ、これは為替という短期的な変動要因によるものであり、長期で積み立てを続ける方針においては特段気にする数字ではないと捉えています。

記録ベースの実績としては、2026年7月3日時点で含み損益は+2,879,285円(+40.42%)となっており、攻め資産が構成比98.8%・損益率+41.13%と全体を牽引する形になっています。防衛資産は構成比1.2%・損益率+0.36%と小さな位置づけですが、こうしたバランスも含めて淡々と記録し続けることが、長期投資を続けるうえでの自分なりの習慣になっています。日々の為替や株価の上下に一喜一憂せず、これからも積立を継続していきたいと思います。

※本記事は投資情報の提供を目的としており、特定の金融商品の売買を推奨するものではありません。地政学情勢や金融政策の見通しには不確実性が伴い、記載の分析は複数ある解釈の一つに過ぎません。投資判断は必ずご自身の責任において行ってください。